Orlen (PKN) - el coloso energético polaco

Orlen (PKN) - el coloso energético polaco

La mayor empresa cotizada polaca, una apuesta cíclica y "contrarian"

EDIT: esta empresa ya no está en cartera. Fue vendida en Diciembre 2023 con un +20% sobre inversión inicial debido a los cambios políticos en Polonia.

Hoy os traigo la mayor empresa de Polonia, Orlen. Un conglomerado energético que cotiza a una valoración muy muy baja, inmerso en plena transición energética. ¿Me acompañais, valientes?

Resumen

Orlen, la mayor empresa polaca, ha consolidado recientemente el sector de petróleo y gas en su país al fusionarse con Lotos y PGNiG

A pesar de la fusión, Orlen mantiene una valoración en Bolsa muy por debajo de sus niveles históricos (alrededor de 2x beneficios de 2022 vs. 6x de media) lo cual representa una gran oportunidad si el ciclo se mantiene

La compañía tiene el ambicioso objetivo de duplicar su EBITDA para 2030, impulsado principalmente por inversiones en energías renovables y gas.

A pesar de la volatilidad/ciclos de precios del petróleo y gas, Orlen ofrece una sólida propuesta de valor debido a su bajo endeudamiento, integración vertical y potencial de crecimiento en la demanda sostenida de petróleo y gas.

Disclaimer: Este sitio web y/o artículo no proporciona ningún tipo de recomendación de inversión. Nada de lo que se incluye debe ser tomado como base para realizar inversiones o tomar decisiones. Asimismo, la información contenida en el sitio/artículo tiene fines puramente informativos y divulgativos. Antes de decidir sobre cualquier inversión, usted debería obtener el asesoramiento profesional adecuado y específico, además de realizar su propio análisis.

Tesis de inversión en pocas palabras

En la actualidad, Orlen cotiza con un descuento sustancial respecto a su valor contable, situado en el 0,45x, y cuenta con múltiplos notablemente bajos, con una ratio EV/EBITDA de 1,3x y una ratio P/E de 2,1x. En otras palabras, tiene un valor en Bolsa actual de 15.000 millones de euros y está generando alrededor de 7.000 millones de beneficio.

Esta valoración desde luego tiene en cuenta varios factores, entre otros las fluctuaciones potenciales en el precio/ciclo del petróleo (anticipando disminuciones de precio), incertidumbres sobre la asignación de capital (particularmente hacia inversiones renovables), la estructura accionarial de la compañía, con un 49% de propiedad estatal, y la vulnerabilidad de la moneda polaca, el zloty.

No obstante, las fortalezas únicas de Orlen, incluyendo su completa integración vertical, portfolio diversificado y fuerte posición de caja, la posicionan excepcionalmente bien para navegar en la transición energética mientras entrega un valor significativo a sus accionistas.

A la luz de la demanda sostenida de petróleo hasta que los combustibles alternativos como el hidrógeno se vuelvan más prevalentes, Orlen tendría un gran potencial de ganancias, especialmente dado la limitada inversión en nuevos pozos de petróleo y facilidades de refinamiento durante este período transitorio.

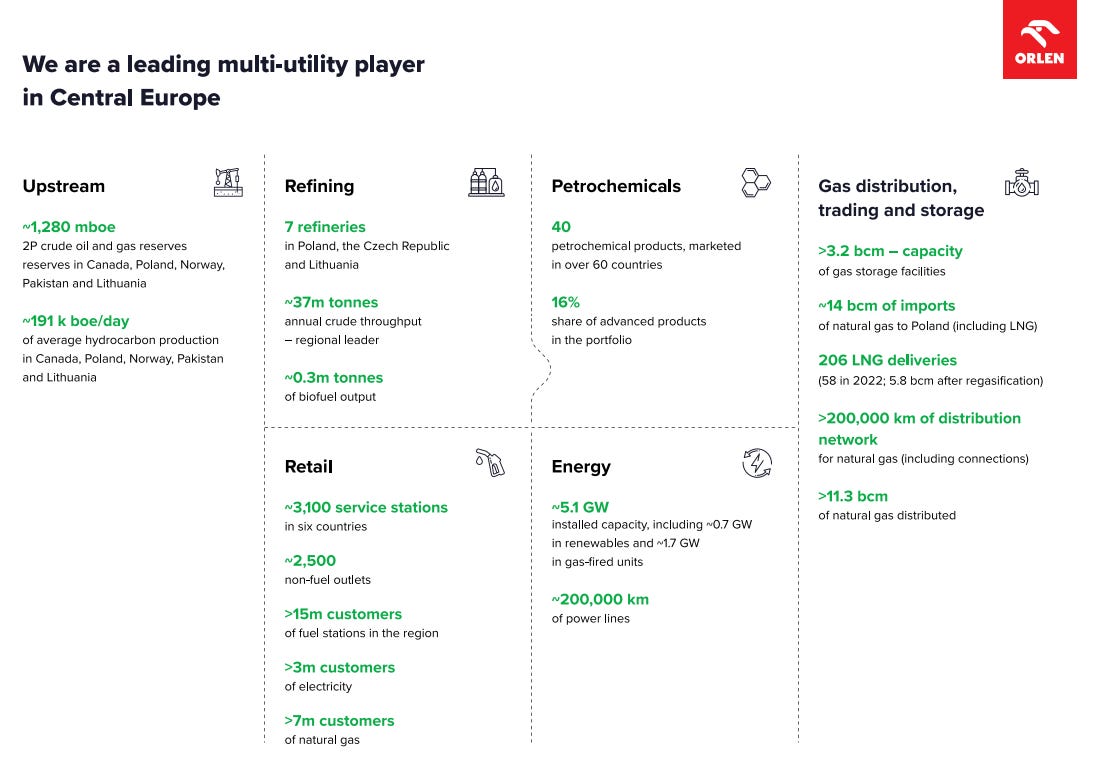

Negocio de Orlen

Orlen SA es una compañía polaca de petróleo fundada en 1999 a través de la fusión de Centrala Produktów Naftowych (CPN) y Petrochemia Płock. La compañía es la empresa más grande de Polonia y una de las principales compañías de petróleo y gas en Europa Central y del Este, con una capitalización de mercado de alrededor de 15 mil millones de dólares.

Después de la fusión, Orlen se convirtió en un conglomerado energético. Realiza actividades de exploración y producción de petróleo y gas, refinación, petroquímicos, comercialización de combustibles y generación de energía. Es una compañía verticalmente integrada, con un componente cíclico relevante. La compañía opera en más de 20 países en todo el mundo.

Economía de Polonia

Orlen es una compañía altamente significativa para la economía polaca. La compañía es un gran contribuyente a las finanzas del estado (49% de propiedad estatal) y emplea a miles de personas.

Polonia es una de las economías de mayor crecimiento en toda Europa, superando incluso a Corea del Sur en el crecimiento del PIB desde 1980. Esto sitúa a Polonia por encima del Reino Unido para 2030, con un PIB per cápita superior al del Reino Unido. Se espera un crecimiento promedio del 2% para los próximos tres años.

Un país con un crecimiento económico así requerirá más energía. Un beneficiario claro de esta tendencia, que se espera que continúe durante décadas, debería ser ORLEN, especialmente a través de una combinación de energías tradicionales (petroleo) y energías renovables.

Fusiones de Lotos y PGNiG

En 2020, el 27% de la compañía era propiedad del estado polaco. Sin embargo, la estructura accionarial cambió recientemente como resultado de dos importantes fusiones con los grupos LOTOS y PGNiG.

LOTOS era el mayor competidor de Orlen. PGNiG era el mayor mayorista y minorista de gas del país, con cerca del 90% de las ventas de gas a consumidores finales en Polonia.

La participación del Estado polaco en ORLEN aumentó después de las fusiones. En otras palabras, los accionistas de las compañías adquiridas recibieron acciones de Orlen como compensación, siendo el Estado compensado con una cantidad sustancial como principal accionista de las compañías (por ejemplo, alrededor del 70% del grupo PGNiG era propiedad del Estado), lo que llevó a un aumento en su propiedad relativa. Por lo tanto, la participación accionarial actual ha aumentado al 49,9%, que no es un número al azar. Esta adquisición fue permitida por la Comisión Europea, siempre y cuando no superara el 50% de control, lo cual ha sido el caso.

Antes de estas fusiones, en 2020, Orlen ya había adquirido Energa, un jugador relevante enfocado en la generación de energía renovable.

La compañía recién formada, resultado de todas estas fusiones, es dirigida por Daniel Obajtek, quien ha sido el CEO de Orlen desde 2018. Obajtek es un político polaco que sirvió como miembro del Sejm, la cámara baja del Parlamento polaco, desde 2007 hasta 2015. Estas fusiones solidifican la posición de Orlen y representan un paso muy significativo en la consolidación del sector energético polaco.

Transición a energías renovables y política de dividendos

Conocer hacia dónde se dirige una compañía es un aspecto crucial de cualquier valoración o tesis, particularmente hablando de asignación de capital durante la transición a la energía verde.

Orlen nos ha contado su plan para 2030, que está disponible públicamente en su sitio web. El plan 2030 de Orlen se enfoca en tres pilares clave: descarbonización, crecimiento sostenible e integridad y responsabilidad.

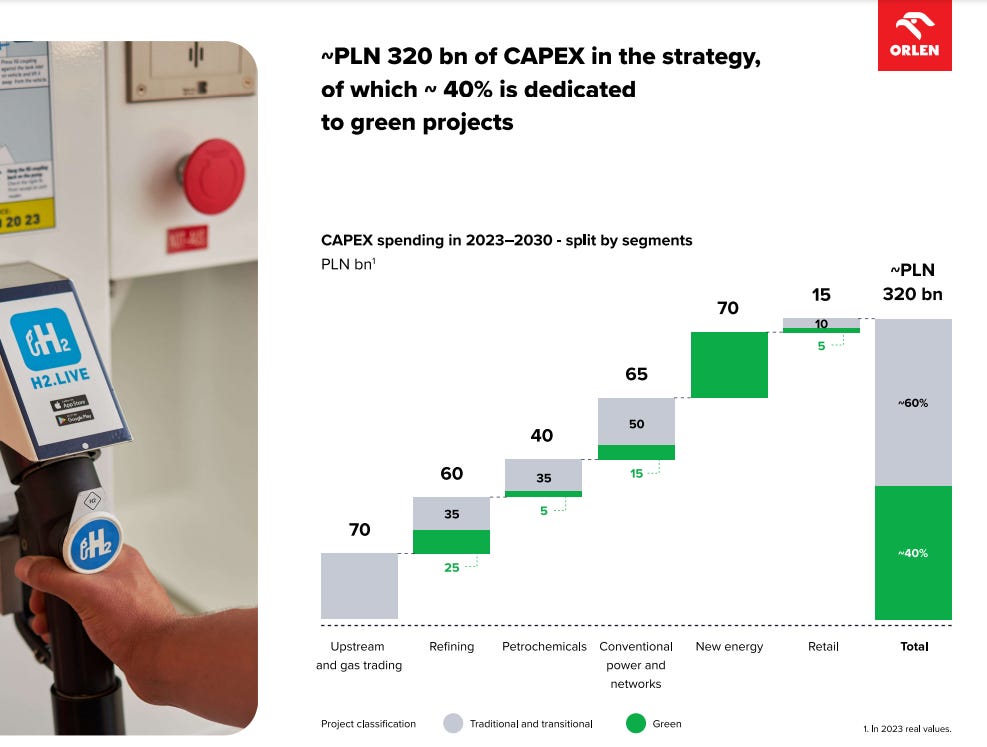

Para lograr estos objetivos, Orlen invertirá un total de 320 mil millones de zlotys (65 mil millones de euros) durante los próximos siete años. Estas inversiones se centrarán en los siguientes proyectos:

Energías renovables: Orlen construirá nuevas plantas de energía solar y eólica, así como instalaciones de biocombustibles.

Eficiencia energética: Orlen mejorará la eficiencia de sus operaciones en todos los segmentos comerciales.

Captura y almacenamiento de carbono: Orlen desarrollará tecnologías para capturar y almacenar el dióxido de carbono producido por sus operaciones.

Movilidad eléctrica: Orlen construirá una red de estaciones de carga para vehículos eléctricos y desarrollará nuevos productos y servicios para el mercado de movilidad eléctrica.

En esta imagen a continuación se ve la división:

Para financiar estas inversiones, Orlen utilizará una parte significativa de sus ganancias actuales y su capacidad de endeudamiento, lo que reduce el efectivo disponible para recompras y dividendos. Sin embargo, esta estrategia está dirigida a generar más ganancias a largo plazo.

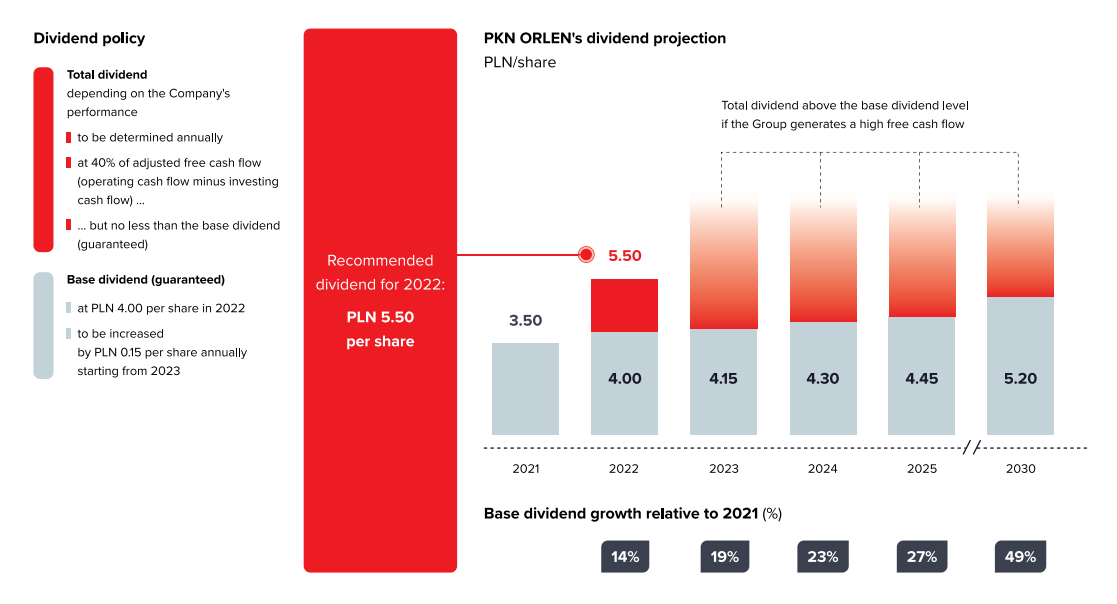

Esto implica que el efectivo disponible para los pagos de dividendos será limitado. Sin embargo, mantengo una perspectiva optimista sobre este asunto, dada la importancia de los dividendos de ORLEN para Polonia como nación. Además, Orlen ha proporcionado recientemente claridad sobre su política de dividendos, indicando que aproximadamente el 40% del flujo de caja libre se asignará a los pagos de dividendos. Ver más detalles a continuación.

Incluso en el escenario de reducción de precios del petróleo, Orlen se compromete a mantener un dividendo base, a menos que ocurran desafíos sustanciales imprevistos. Actualmente, este dividendo fundamental asciende a 4,00 zlotys por acción, equivalente a aproximadamente mil millones de euros anuales, y se prevé que aumente incrementalmente en 0,15 zlotys cada año hasta 2030. Dado el valor actual de las acciones, esto se traduce en un rendimiento mínimo de dividendos que oscila entre aproximadamente el 7% y el 10%, dependiendo del compromiso de la compañía para al menos entregar el "dividendo base".

En este contexto, Orlen asume el carácter de una inversión con puro rendimiento, particularmente si encuentra obstáculos para mejorar su rendimiento financiero. Sin embargo, es esencial destacar las ambiciosas iniciativas estratégicas de la compañía, que podrían dar forma sustancial a su trayectoria en los próximos años.

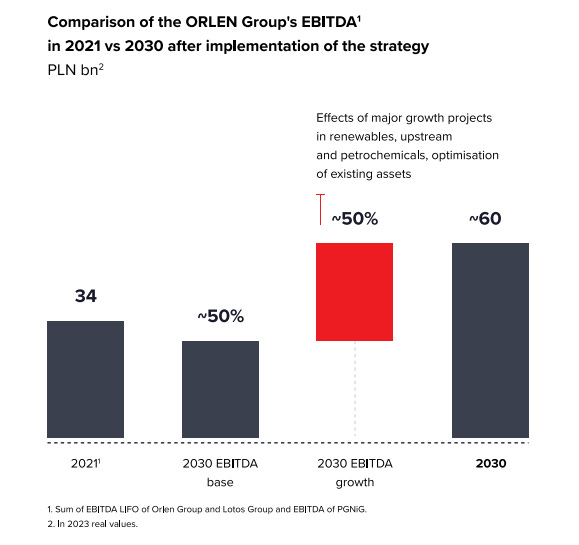

Se espera que las nuevas inversiones generen un EBITDA acumulado de más de 400 mil millones de zlotys para 2030 (aproximadamente 85 mil millones de euros), lo que implica un EBITDA anual total de alrededor de 15 mil millones para el año 2030.

Por lo tanto, la compañía actualmente está valorada en aproximadamente 15 mil millones de euros en el mercado de valores, y su plan es lograr un EBITDA anual de 15 mil millones de euros para 2030. Esto significa que, si logran seguir su plan, Orlen cotizaría con una ratio EV/EBITDA de 1x en 2030.

Valoración

En este caso, realizo una valoración por múltiplos. Con los datos históricos sirviendo como un punto de referencia. Un modelo de descuentos de dividendos podría ser válido, si bien uno de descuentos de flujos de caja entendemos pierde mucho sentido cuando casi todo irá a CAPEX. En cualquier caso, estamos hablando de Polonia y un sector cíclo por lo que el descuento es alto, no menos de un 11-12% y no más de 14% según mis cálculos.

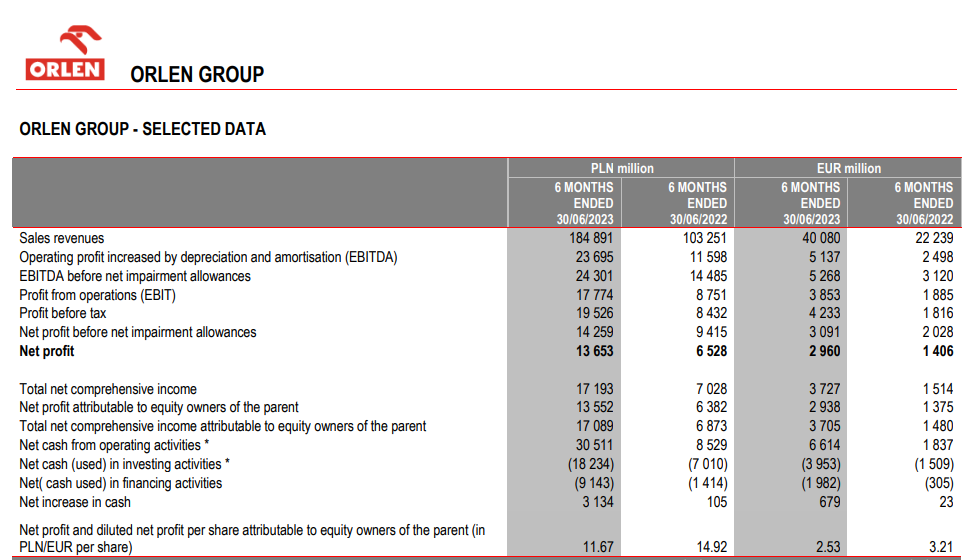

Es importante tener en cuenta que una comparación directa de las ganancias entre 2022 y 2023 no es factible debido a varios factores. Estos incluyen la inclusión parcial del año de las fusiones de Lotos y PGNiG (no se consideraron todo el año) y los precios excepcionalmente altos del petróleo y el gas en 2022. Sin embargo, podemos obtener información de los resultados del primer semestre de 2023 y los resultados de 2021 (considerando los grupos PGNiG y Lotos más las cifras de Orlen), que ofrecen un punto de referencia más representativo, reflejando un retorno a precios de petróleo más típicos (aproximadamente $60-80 por barril).

Durante H1 2023, Orlen reportó ganancias netas que superaron los 14 mil millones de zlotys y un EBITDA de más de 24 mil millones de zlotys, lo que equivale a aproximadamente 3 mil millones y 5 mil millones de euros respectivamente. En un escenario hipotético donde la rentabilidad de Orlen permanezca sin cambios durante el resto del año, el ratio P/E resultante sería de 5x, y el ratio EV/EBITDA sería de 3x, ambos notablemente bajos para las compañías del sector de petróleo y gas. Si este nivel de ganancias persiste hasta fin de año, estos ratios disminuirían aún más a aproximadamente 2,5x y 1,5x, respectivamente. Recordemos que la compañía vale en Bolsa 15.000 millones de euros.

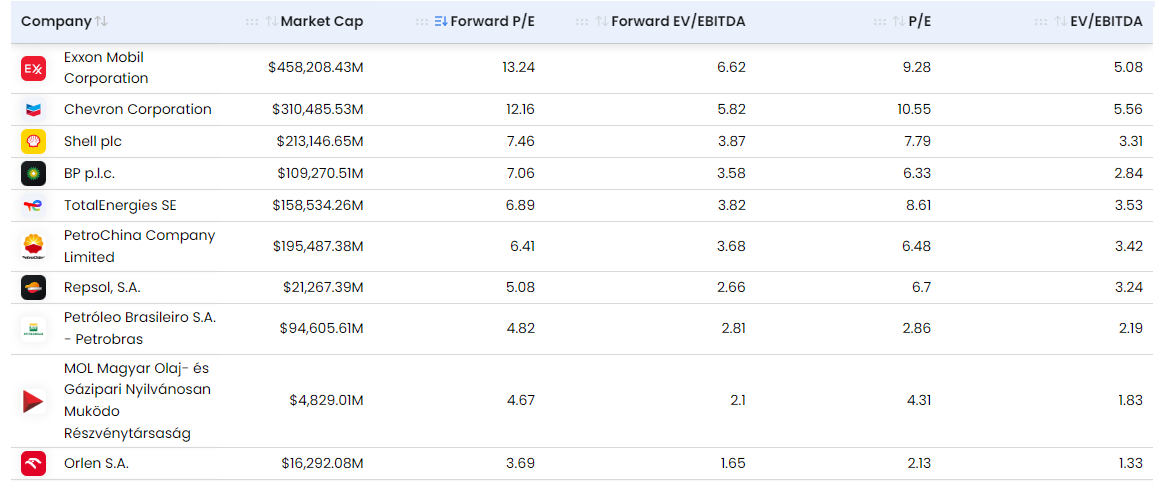

Compañías comparables de tamaño similar, como Shell, BP, Repsol y Exxon, suelen tener múltiplos P/E que oscilan entre 5x y 10x. Esto subraya el hecho que defendemos en la tesis, un margen de seguridad significativo incluso si las ganancias de Orlen experimentan una disminución. Suponiendo un ratio P/E conservador de 4x, el potencial de aumento frente al precio actual de las acciones podría ser de aproximadamente el 60%. Vale la pena señalar que los ratios P/E históricos de los últimos ocho años han rondado los 7-8x.

En términos de EV/EBITDA, el ratio promedio durante el período de 2014 a 2022 ha rondado los 6x, lo que indica un potencial significativo al alza. Si Orlen logra sus perspectivas de crecimiento desde 2023 hasta 2030, los niveles de valoración actuales son claramente muy bajos.

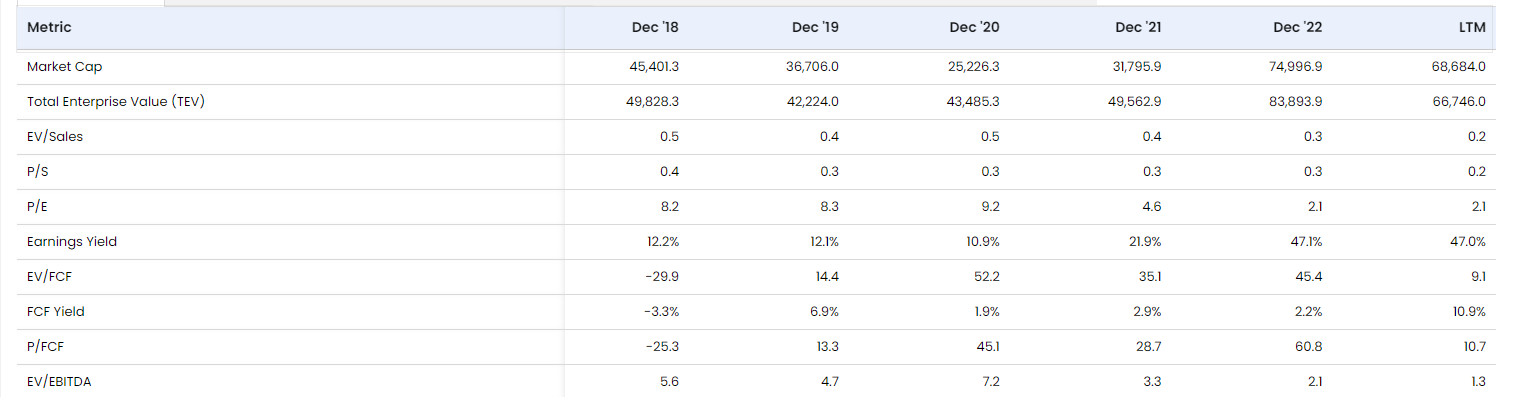

Incluso al considerar los niveles de EBITDA de Orlen en 2021, que incluyen contribuciones de los grupos PGNiG y Lotos y ascienden a aproximadamente 6,5 mil millones de euros, la compañía seguiría operando con un múltiplo EV/EBITDA conservador de 2,5x. El histórico es sensiblemente mejor (4,5x EBITDA y 6x beneficios en los últimos 5 años):

Hay que decir que la valoración es muy dependiente del ciclo en cualquier caso. Si bien, aunque los múltiplos de beneficios de empresas comparables estén más entre 5x y 10x, he decidido optar por un múltiplo conservador del PER, de 4x (media 6x últimos 5 años). Usando de proxy los resultados del H1 2023:

Capitalización actual: ~70.000 millones de zlotys (15.000 millones de euros)

Caso base: Usando H1 2023, con múltiplos 4x. Ganancias normalizadas 2023 = ~27.000 millones zlotys. 4x = 104 billones de zlotys = 48% potencial revalorización vs. valor actual

Usando múltiplos de EV/EBITDA, de 3x (media 4.5x últimos años)

Caso base: Usando H1 2023, con múltiplos 3x. EBITDA normalizado 2023 = ~48.000 millones zlotys. 3x = ~144 billones de zlotys = 105% potencial revalorización vs. valor actual

El caso más probable, sin embargo, es que los beneficios se reduzcan, en base a un escenario de recesión europea y de bajada de demanda de los productos de Orlen. Por lo tanto, vamos a asumir los mismos múltiplos (ya deprimidos) pero en un caso de stress, donde nos vamos a unas ganancias anuales de 18.000 millones de zlotys y un EBITDA de 30.000 millones. Recordemos que los múltiplos son conservadores. Obtenemos:

EV/EBITDA 3x. Caso base usando full results 2021 (más deprimidos), integrando grupos absorbidos, con múltiplos 3x. = ~30.000 millones zlotys. 3x= ~90 billones de zlotys = 29% potencial revalorización vs. valor actual

PER 4x. 18.000 millones * 4x = 64.000 millones = -9% sobre cotización actual

A largo plazo, de cumplir los planes de 60.000 millones de zlotys de EBITDA en 2030, a múltiplos (deprimidos) actuales nos vamos a un 150% de potencial revalorización a 7 años, más dividendos (del entorno 7 a 10% para una tasa de crecimiento anual compuesta de la inversión del 21%, si cogemos múltiplos históricos sería de 28% anual compuesto)

En cualquier caso, es esencial reconocer que Orlen tiene previsto destinar una parte significativa de su EBITDA (y flujo de caja libre) a gastos de capital.

Esto se alinea con las expectativas actuales del mercado, que están influenciadas por estimaciones relativamente altas del coste promedio ponderado de capital (WACC), con mi cálculo llegando a un nivel de alrededor del 13%. En consecuencia, los flujos de efectivo más allá del cuarto o quinto año son casi insignificantes, y las políticas de inversión y dividendos actuales de Orlen tienen un peso considerable en la determinación de los precios de mercado. Si el ciclo se “torciera” la valoración sufriría de mantenerse los múltiplos actuales. El riesgo moneda también es considerable.

Conclusión

Orlen puede ser una buena opción para los inversores que buscan una combinación de potencial para ganancias sustanciales y un flujo de dividendos seguro. Siempre a favor del ciclo. La valoración actual de la compañía es notablemente atractiva, ofreciendo un margen de seguridad sustancial. Se trata, en cualquier caso, de una inversión apostado por un “no cambio de ciclo”.

Es imprescindible reconocer los riesgos inherentes asociados al ciclo económico, especialmente en vista de posibles fluctuaciones en los precios del petróleo y gas, así como los riesgos moneda. A pesar de estos desafíos, Orlen destaca como un importante actor global en el sector y en particular, en el Este de Europa.

El precio es desde luego bueno, con una valoración muy muy baja, lo que brindaría a los inversores un margen de seguridad significativo. Particularmente, si el ciclo no cambia puede ser una apuesta tremendamente acertada.

Si bien la expansión en energías renovables introduce ciertos riesgos, la sólida posición de Orlen y las iniciativas estratégicas lo equipan para prosperar en este entorno en constante evolución.