Nestlé (SWX: NESN) - Los reyes del sector alimentario

Nestlé (SWX: NESN) - Los reyes del sector alimentario

¿Qué hay más necesario que conocer lo que comes y a quién lo produce?

Hoy cambiamos mucho de tema… para hablar de una empresa cotizada que os sonará un poco: Nestlé.

Siempre me ha llamado mucho la atención el que la mayoría conocen muchos de sus productos y el nombre, pero pocos la empresa y la profundidad que tiene. Así que vamos allá.

El negocio de Nestlé

¿Quién no ha crecido con alguno de los cientos de productos de Nestlé? Yo creo que nadie.

Las presentaciones sobran en este caso… pero vamos allá.

A todos nos suenan marcas como Nescafé, Nesquik, Kit Kat, Crunch, Nespresso, Golden Grahams, Helados Nestle… Incluso marcas de agua como Perrier, St. Pellegrino o Nestle Aquabona/Aquarel. O incluso marcas de alimentación de mascotas como Friskies. Algunos de los comercializados en España y Latinoamérica más abajo:

Nestle es el mayor grupo empresarial del sector alimentario, con presencia en 190 países y más de 300.000 empleados en todo el mundo. Su sede está en Vevey, Suiza. Facturan alrededor de 90.000 millones de francos suizos (2021) y su capitalización actual está entorno a los 300.000 millones de francos. En todo el artículo hablaremos en esta moneda por ser en la que están las cuentas; por simplicidad asumid que 1 franco suizo = 1.02 euros = 1.08 dolares.

Vamos que esto es un negocio de casi 100.000 millones dólares de ingresos al año!

Primeras cuestiones a considerar: compañía global, líder, que cotiza en Suiza (acciones en francos suizos, no euros si queremos) con un “moat” (foso defensivo) muy fuerte debido a los productos que comercializa.

Por dar órdenes de magnitud con un producto… ¿sabías que según Nestlé se consumen 600 barritas de Kit-Kat por segundo en el mundo? Eso son 36.000 barritas por minuto y más de 2 millones por hora… eso son más de 5000 millones de tabletas al año! ¿Se te ocurren muchos negocios de este tipo? No hay demasiados así.

Nestlé también posee un buen número de joint ventures y participaciones en otras empresas. Nestlé posee el 20% de acciones de L’Oreal, participación que está valorada en cerca de 35.000 millones de francos suizos. Por otra parte, algunas de sus divisiones (Nestlé India) cotizan, con la matriz poseyendo más del 70% de la compañía. ¿A qué esto no lo sabiais?

Quizás se trate de una compañía muy conocida a nivel de productos, pero no muy mencionada en el mundo de la inversión. Vamos allá.

La tesis de inversión en pocas palabras

La tesis se basa en varios pilares:

Negocio de categoría mundial, con fuerte foso defensivo, tanto en recesiones como en la pandemia. Compañía con diversificación muy alta a nivel país, productos y líneas de negocio. Más de 150 años de historia.

Apertura/potenciación de nuevas líneas de negocio (nutrición, salud y bienestar)

Vuelta a la normalidad logística tras COVID y episodios inflación

Fuerte cultura de creación a largo plazo, crecimiento inorgánico y estructura de capital conservadora con margen para creicmiento

Crecimiento de ventas a un dígito y márgenes razonablemente estables (entorno al 18%)

Como veis, estamos hablando de un negocio de alta calidad y muy establecido. De la realeza del sector alimentario.

Y reconozco que contrasta bastante con los valores de este blog y el tipo de inversiones que proponemos, aunque creo que en una cartera valiente también hay que tener compañías de calidad (también tenemos Microsoft)

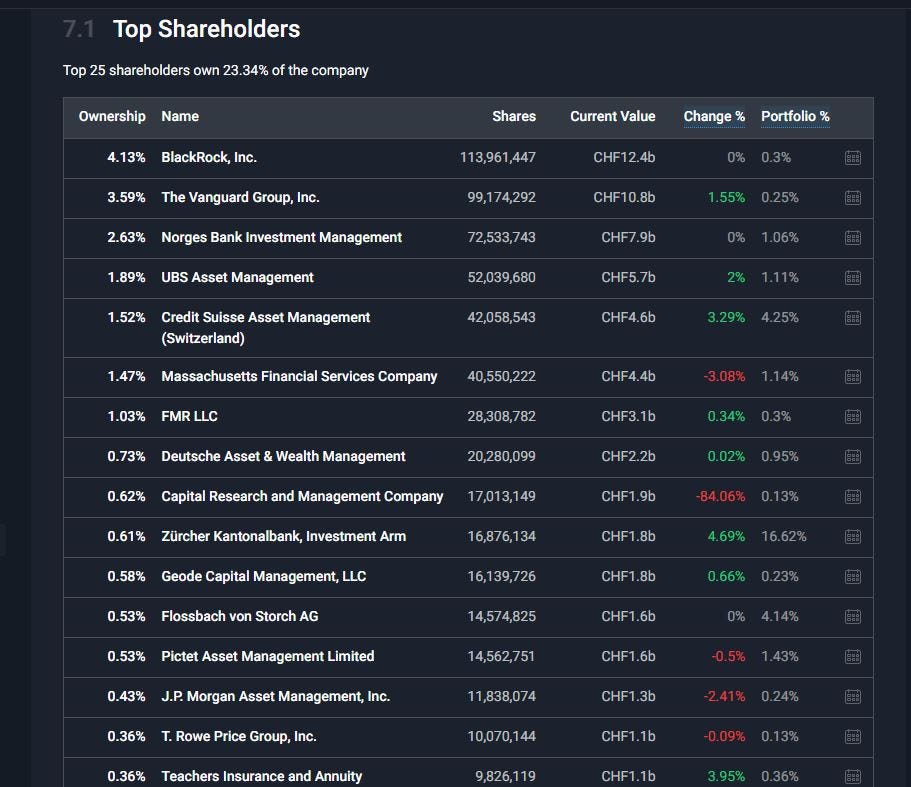

Accionistas y directiva

Nestlé es una empresa particular.

Al contrario que muchas corporaciones, cuenta con un gran accionariado minorista, gente como tú y yo.

Los 25 mayores accionistas (los mayores gestores de fondos del mundo) tienen menos del 25% de la compañía:

Y cerca del 70% de la compañía es de inversores minoristas como tú y yo. Esto tiene algo bueno y algo malo.

La ausencia de socios financieros principales puede ejercer baja presión sobre la directiva y causar falta de alineamiento. Pero también es muestra de la confianza del gran público en la compañía y en especial, de una gran número de ciudadanos suizos.

Y en cuanto a la directiva, hablemos de sus principales componentes:

Ulf Mark Schneider. CEO de la empresa desde 2017, con background financiero y logístico principalmente. Ha puesto el enfásis en el crecimiento vía compra de empresas y el ESG, aspectos que le han valido comentarios muy positivos del mercado. Importante: no viene de una larga carrera en la compañía como sus antecesores (Paul Bulcke que llevaba casi 30 años en la compañía cuando fue nombrado CEO en 2008), por lo que aporta una visión renovada.

François-Xavier Roger. CFO con amplisima experiencia como CFO en empresas globales, a destacar su experiencia en Danone.

Magdi Batato. COO y en la empresa desde los 90. Ingeniero y con amplia experiencia en logística.

Board of Directors. Con Pablo Isla, ex-CEO de Inditex, recientemente incorporado en 2018 al Board.

El CEO cuenta con más de 450.000 acciones de la compañía, es decir una posición nada desdeñable de cerca de 4.5M de euros vs. un salario anual con bonus de 4M aprox.

Estrategia, líneas de negocio y momento

Nestlé va adaptando dinámicamente su estrategia en función de los momentos del mercado. A finales de Noviembre de 2022, la compañía comunicó su nueva hoja de ruta hacia 2025:

“Esperamos un crecimiento de las ventas orgánicas entre el 8% y el 8,5%. Se espera que el margen operativo comercial subyacente sea del 17,0%.”

Nestlé espera volver a un rango de margen operativo comercial subyacente del 17,5% al 18,5% para 2025, después del impacto del margen debido a un fuerte aumento de la inflación de los costes en 2021 y 2022. La empresa también espera lograr un rango de crecimiento anual del beneficio por acción subyacente del 6% al 10% en moneda constante durante el período 2022-2025. Planea tendencia hacia un flujo de caja libre del 12% de las ventas y un ROIC del 15% para 2025.

A nivel estratégico, siguen haciendo partnerships muy lucrativos. Como el que les llevó a ser los elegidos para fabricar y comercializar el café de Starbucks en supermercados!

Las líneas de negocio están superdiversificadas, con una enorme cartera de marcas de primerísimo nivel y muy conocida por el gran público, como se puede comprobar más arriba. Este es el reparto por línea de negocio:

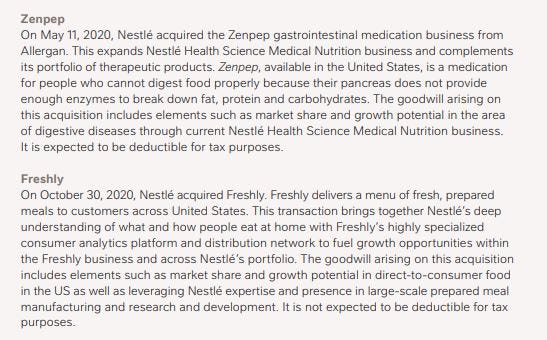

A nivel adquisiciones, llevan ya un tiempo con estrategia de crecimiento inorgánico adquiriendo compañías de tamaño medio o pequeño, en particular en las mencionadas areas de Salud y Bienestar. Algunos ejemplos en plena pandemia:

A nivel diversificación geográfica, podemos ver la enorme diversificación:

De nuevo, se me ocurren pocos negocios de tanta calidad, diversificación y valor a largo plazo.

Los riesgos: los típicos en la industria alimentaria y distribución. Inflación de materias primas y no tener capacidad de repercusión en precio final, presiones logísticas, riesgos regulatorios, fiscales, innovación en productos, etc. Nestlé ha desmostrado capaz de superponerse al COVID y el periodo inflacionario con un sobresaliente como se pueden ver en los resultados. Poco más que decir aquí.

Valoración

Esta es la evolución histórica de la acción:

Como podemos ver, la resistencia de la acción es magnífica en la Gran Recesión (2008-2009) o el COVID, no bajando en ningun caso más del 20-25%.

De nuevo, podemos ver lo sólido de su negocio.

Es relevante comentar que Nestlé lleva pagando dividendo muchos años, normalmente en Abril. Ahora mismo el retorno teniendo en cuenta la cotización está entorno a un 2,5%, algo desde luego a considerar.

Quizás no sea del todo parcial, pero no voy a dejar de tomar Nescafe, Nespresso o Kit Kat aunque me despidan… igual tomo menos, pero no creo que lo deje. Hay gente que fuma y gente que toma Kit Kat imagino!

Ahora mismo no cotiza barata. Pero es que es muy difícil ver una compañía muy barata. Excluyendo la venta de acciones de L’Oreal que realizaron el año pasado, está en un PER cercano a 21. Si la comparamos a empresas como Coca Cola, no anda muy lejos. Y como digo, complicado verla más abajo de 16-17 si vemos su historia.

A continuación, realizo una estimación del precio objetivo de la compañía:

Supuestos

Coste de capital: Los analistas consideran costes medios del capital entre un 6% y un 8,5%. Nosotros obtenemos un valor algo conservador haciendo el cálculo con modelo CAPM, un 7,5% dentro de esa banda, considerando recientes subidas de tipos y subida del risk-free rate (coste de oportunidad mayor de comprar bonos de los estados a buen interés).

Crecimiento ingresos y márgenes. Para nuestro modelo hemos asumido un (modesto) crecimiento del 2% anual para todos los segmentos. Recordamos que el guidance de la empresa ha sido de un 7-8%. Para el margen hemos usado una media de los últimos 7 años que nos lleva a un 17%. En línea con el último año, si bien la empresa ha indicado un 17,5%-18,5% como objetivos. Para el crecimiento de dividendos de participadas (L’Oreal) sobre todo, hemos asumido un 5% y que no hay disposiciones de acciones durante el periodo.

Valor Terminal: A partir del año 7, asumimos un crecimiento a futuro del 3% para calcular el valor terminal. De nuevo, pensamos que más que asumible por una empresa como Nestle.

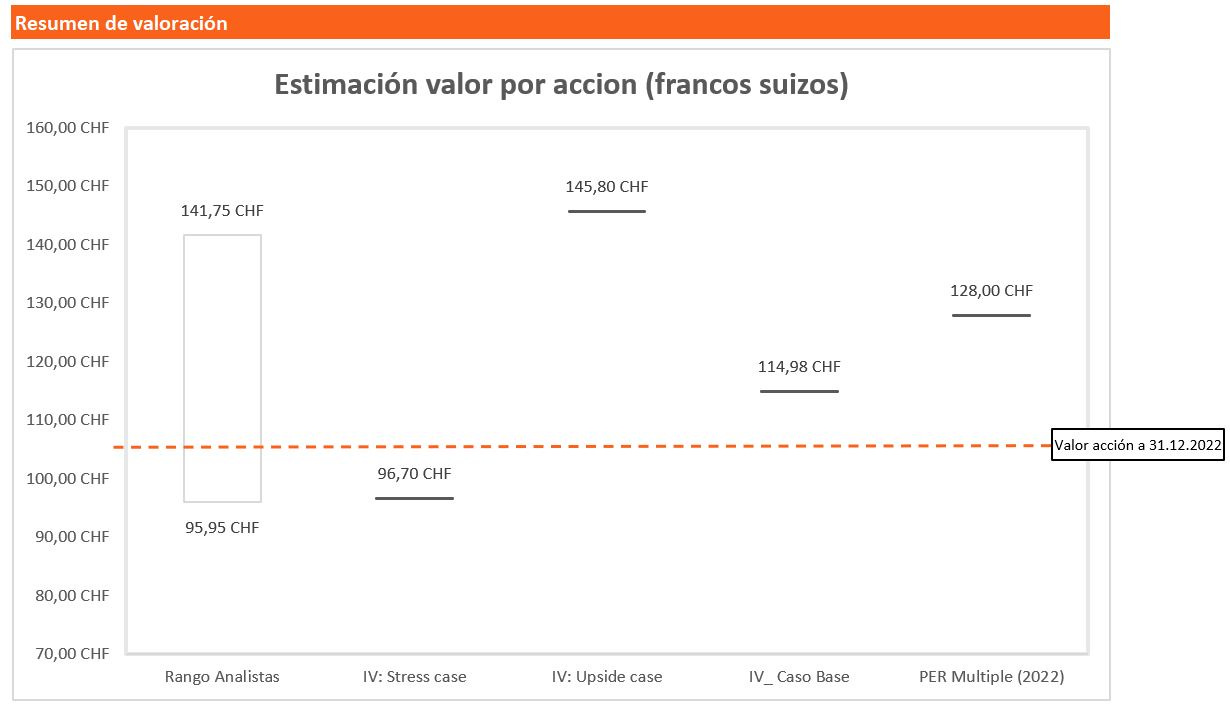

Precio Objetivo

El precio (razonablemente conservador) objetivo que estimamos vía descuento de flujos de caja es de 115 francos, lo que representa un upside de alrededor del 7% (cuando hicimos el modelo fue a final de año, ahora ha subido hasta 110 CHF)

El rango de analistas es de 96 a 142, mientras que el consenso llega a un valor de 118,75 francos (upside del 10%)

Recordamos la calidad del negocio y lo conservador de nuestras previsiones del caso base, muy lejos del guidance de la empresa y siguiendo los datos históricos.

El caso más defensivo nos daría 97, mientras que el optimista (más cercano a las cifras de la empresa) nos llevaría a 146 francos, un upside del 37%.

Por múltiplos, llegamos a un valor de 128 francos.

Conclusiones

Nestle es un negocio de enorme calidad. Un valor seguro y bastante defensivo en nuestra cartera, que puede no hacernos ganar una fortuna, pero que nos dará un sólido dividendo y muy probablemente una apreciación de un dígito durante los próximos años. Siempre que los riesgos no se materialicen.

Si cumplen sus planes, la apreciación puede ser bastante relevante para una compañia de este tipo. Nuestra conservadora valoración (115 CHF) creemos que da buena cuenta de ello.

Además, creemos firmemente que en el caso una situación de stress, el downside difícilmente excederá el 15-20% del valor, por sus propias características.

Aún así, los planes de la compañía, su actividad orgánica y su actividad inorgánica solo hacen pensar que las cosas pueden ir aún mejor, que tendran más viento de cola y que serán aún más lider en lo que hacen. Lo veremos o no. Tiempo al tiempo.

Nestlé, what else?

Disclaimer: poseo una posición abierta en Nestle desde Noviembre del año pasado.

Este artículo no es una recomendación de inversión ni debe tratarse como tal.

Todo el contenido de esta newsletter y su sitio web, se realiza únicamente con fines informativos y educativos. No es recomendación o consejo de inversión, o consejo de otra cualquier naturaleza. El autor no acepta ninguna responsabilidad en este sentido y anima al lector a realizar su propio análisis.

Prácticamente tiene el mismo o más alcance que Unilever, has hecho un gran trabajo con este artículo.

Saludos!