Monnari Trade (WSE: MON): invirtiendo en una microcap de moda polaca

Empresa con un balance muy sólido, directiva con "skin in the game" y potencial de crecimiento

Tesis de inversión resumida

Monnari Trade, una empresa polaca de muy baja capitalización y dedicada a la distribución de ropa, cotiza a un descuento significativo con respecto a su valor contable. Su valor de mercado actual, de 37 millones de euros, es un 40% inferior a su valor contable, de 60 millones de euros (Price-to-Book Ratio = 0.6x)

Este descuento se debe a una serie de factores, entre los que se incluyen la reducción de los márgenes operativos y la incertidumbre en el negocio de ropa, así como la posición competitiva de la empresa. Sin embargo, el balance de la empresa es sólido, con activos corrientes por valor de 33 millones de euros e inversiones inmobiliarias por valor de 15 millones de euros, que no se reflejan en la cotización actualmente. Además, cuenta con deuda neta negativa.

Esto limita significativamente el riesgo de la empresa, incluso en un escenario conservador.

En base a estos factores, así como a diversos métodos de valoración, estimo un precio objetivo de la acción de 9,7 zlotys, lo que representaría un potencial de revalorización del 80%.

Disclaimer: Este sitio web y/o artículo no proporciona ningún tipo de recomendación de inversión. Nada de lo que se incluye debe ser tomado como base para realizar inversiones o tomar decisiones. Asimismo, la información contenida en el sitio/artículo tiene fines puramente informativos y divulgativos. Antes de decidir sobre cualquier inversión, usted debería obtener el asesoramiento profesional adecuado y específico, además de realizar su propio análisis. Usted es dueño pleno de sus decisiones de inversión.

Qué es y cómo gana dinero Monnari Trade

Monnari Trade es una empresa que vende ropa. Es una empresa de distribución, que diseña ropa pero no la fabrica.

Se centra en mujeres mayores de 30 años, y vende ropa mayormente vía tiendas, al estilo tradicional.

Desde su fundación en 1998, la marca se ha convertido en una de las principales etiquetas de moda en Polonia, contando con más de 225 tiendas en todo el país.

Aproximadamente, el 80% de las ventas son al por menor en las tiendas, el 17% al por menor online y el 3% al por mayor.

Marca y producción

Monnari subcontrata la fabricación de su ropa a fábricas en China, y otros países del Sudeste Asiatico. La empresa tiene una oficina de diseño en Polonia que desarrolla las colecciones de ropa. Por lo tanto, la ropa se produce en las fábricas subcontratadas de acuerdo con los diseños de Monnari.

La subcontratación de la fabricación le permite a Monnari centrarse en el diseño y la comercialización de sus productos. La empresa no tiene que preocuparse por la producción, lo que le permite liberar recursos para otras áreas de su negocio.

La subcontratación de la fabricación es una práctica común en la industria de la moda. La mayoría de las empresas de moda subcontratan la fabricación de sus productos a fábricas en todo el mundo, sobre todo en China, India, el Sudeste Asiático y Turquía.

Accionistas y directiva

Monnari es una empresa donde el fundador tiene mucho en juego: Miroslaw Misztal, CEO y fundador, tiene más del 33% de la empresa. Esto siempre es un argumento a favor, porque el CEO se juega una cantidad de dinero relevante (>10 millones de €) vs. su salario.

La propia empresa tiene una autocartera de 4.6M de acciones respecto de un total de 30.6M. Estas acciones corresponden a un valor de más de 5M de €, fruto del programa de recompra reciente. A priori, estas acciones no volverán al mercado, pero aquí las consideramos dado que no hay confirmación oficial de que no vuelvan a salir poco a poco en algún punto (aunque iría en contra de la política actual de la empresa y sería equivalente a una ampliación de capital)

Aparte de todo esto, a finales de Marzo, el CEO compró un 1% de acciones extra, 300.000 acciones, a un precio aproximado de 350.000€, demostrando que apuesta por la empresa. Recordemos aquello que decía Philip Fischer: “Hay muchas razones para que la gente de dentro venda, pero pocas si compran”. Además, la empresa ha activado un plan de recompra de acciones, algo atípico en Polonia.

El sector de ropa en Polonia y ventajas competitivas

Tamaño del sector

El sector de la ropa en Polonia tiene un valor de alrededor de 100.000 millones de zlotys (25.000 millones de euros) en 2023. El sector está compuesto por una amplia gama de empresas, desde grandes multinacionales hasta pequeñas empresas familiares. Algo típico en Polonia.

La distribución representa el 40% del sector, cerca de 10.000 millones de euros.

(Altas) Perspectivas de crecimiento

El país tiene unas previsiones envidiables, con un poder adquisitivo y prosperidad crecientes. Además, Polonia está bien posicionada para aprovechar las tendencias globales de la moda, como la sostenibilidad y la “moda rápida” Y debido a ello, en todos los estudios, el sector de la ropa en Polonia tiene un buen potencial de crecimiento.

Alta competencia, riesgos y estructura de mercado

La competencia de Monnari en Polonia en el sector de la moda femenina es muy intensa. Entre las empresas más destacadas se encuentran:

Reserved: La marca de moda más grande de Polonia, con una amplia gama de productos que incluye ropa, accesorios y calzado.

Mohito: Una marca de moda joven y moderna, con un enfoque en el estilo urbano.

House: Una marca de moda casual, con un enfoque en la comodidad y la versatilidad.

Cropp: Una marca de moda urbana, con un enfoque en el estilo atrevido y vanguardista.

Sinsay: Una marca de moda asequible, con una amplia gama de productos para todas las ocasiones.

Estas empresas compiten con Monnari en términos de precio, calidad, diseño y ubicación. Monnari se diferencia de sus competidores por su enfoque en la moda clásica y elegante. Monnari es mucho más pequeña que sus competidores, teniendo una cuota de mercado cercana al 1% del mercado de distribución en Polonia.

Su cuota de mercado ha caído levemente en los últimos años, si bien Monnari ha cambiado la estrategia para seguir siendo competitiva. La empresa ha ampliado su gama de productos para incluir ropa de hombre y niño, ensanchando su mercado. Además, Monnari ha abierto nuevas tiendas en Polonia y en el extranjero. Sin embargo, está claro que pueden existir dudas razonables de cómo va ir el negocio y de la posición competitiva de Monnari. En general, podríamos decir que el mercado se está ensanchando pero los márgenes son (y muy probablemente serán) bajos.

Los riesgos evidentes son una depreciación del zloty (Monnari compra todo fuera), tensiones inflacionistas (malas para costes), competencia feroz que haga más pequeños márgenes y el riesgo de recesión.

Valoración

Enfoque “sencillo” para esta valoración:

Liquidación (venta todos los activos de la empresa)

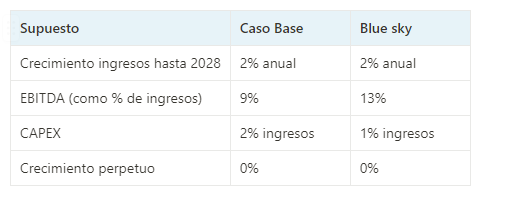

Caso base y blue sky usando descuento de cash flows futuros y valor terminal (estimamos resultado y descontamos los años futuros a una tasa de descuento reflejando nuestro coste de capital y el riesgo de negocio y país) Haremos una estimación de 4 años y sumaremos el valor terminal del negocio

Caso base y blue sky vía múltiplos, incluyendo importancia real estate

“Liquidación”

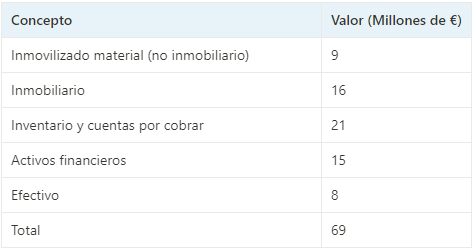

Monnari cuenta con un balance muy fuerte. No tiene deuda, y tiene una posición de caja de 8M. Además hay que añadir activos financieros (fondos invertidos) por valor de 10M. Por otra parte, cuenta con ingente inventario y activos inmobiliarios.

A esto hay habria que quitarle una suma de 12 millones en pasivos a corto y largo plazo, que unidos a otras pequeñas diferencias debidas a impuestos nos darían los 60M de valor contable. Por lo tanto, comparado con la capitalización, hablamos de un 40% de margen (60M / 37M) Sin considerar inventarios (dandoles un valor de 0€), hablariamos aún asi de un 5-10% de margen.

Todo esto sin tener en cuenta que esta cifra contempla 5M€ que se están restando, debido al programa de recompra.

Como comentabamos, lo más interesante de la empresa son sus inversiones inmobiliarias. La inversión principal, “Geyer’s Garden” es un terreno de 11 hectáreas, del cual ya se han vendido 6. La venta en 2022 registró unas ganancias de entorno a 9 millones de euros y fue por un valor total cercano a los 20. En el informe del primer semestre de 2023, Monnari detalla que esas 5 hectareas restantes están listas para la venta. Esta parte está registrada por un valor de 16M en el balance. Sin embargo, con la inflación y dada la venta previa, el terreno podría estar ligeramente infravalorado.

Descuento de flujos de caja (DCF)

El descuento de flujos de caja implica realizar una estimación del negocio de la compañía y calcular un valor terminal basandonos siempre en una tasa de descuento (los flujos de dinero futuros valen menos que los presentes)

En el primer semestre de 2023, Monnari tuvo un EBITDA de 7 millones de zlotys vs. 142 millones de ingresos. Su margen EBITDA sería alrededor de un 5%. Si usaramos un 5% de EBITDA sobre ingresos, obtendríamos un valor muy cercano a la cotización actual. Para el caso base uso un 9%, más cercano a la media histórica. Para el caso “blue sky” un 13%. Consideremos que en 2019, antes del COVID, los márgenes de la empresa eran de entorno al 10%. En el caso más arriba, añadimos de vuelta la amortización al margen EBIT para volver al EBITDA, más cercano al cash flow operativo.

Actual capitalización: 37M €

Escenarios de capitalización en base a WACC (coste del capital) y supuestos en la tabla anterior (revalorización vs. valor actual en mercado entre paréntesis):

A estos valores habría que sumar el activo no productivo incluido en balance. En mi opinión al menos el 50% de activos financieros, dejando el inmobiliario como upside potencial. Así, estaríamos en un nivel de 54M de €:

Múltiplos y balance

Partimos de la base de los escenarios más arriba (9% y 13% EBITDA) A ingresos aproximados de 300M de Zlotys, esto nos daría un EBITDA de 27 a 39M de Zlotys (6 a 9M €)

Para un negocio como este, expuesto a recesiones, he seleccionado un múltiplo de 4x, siendo conservador. Un múltiplo de 6-7x no me parecería descabellado en una situación más boyante.

A estos múltiplos hay que sumar el exceso de activos financieros. Y en este caso, también vamos a reflejar el valor del balance con los activos inmobiliarios y el exceso general de caja. Valor por múltiplos sin considerar balance:

Si añadimos 16 millones de los activos inmobiliarios y 15 de activos financieros, obtenemos lo siguiente:

Resumen de valoración

Basándome en todo lo anterior, estimo una capitalización de 65M de Euros (295M de Zlotys), lo cual implicaría un upside del 80% (precio acción 5,4 PLN actualmente vs. 9,7 PLN estimados)

Conclusión

Monnari Trade ofrece una interesante proposición de valor, con un margen de seguridad relevante. Tiene un balance sólido, un negocio sólido y una serie de catalizadores a corto plazo que podrían impulsar el precio de sus acciones.

El enorme descuento sobre el valor contable, y que el negocio de la ropa genera un flujo de caja nada desdeñable, abren la puerta a otros catalizadores, como la recompra de acciones. El precio objetivo debería incrementarse con el programa de recompra esperado. La apreciación del zloty también podría beneficiar a Monnari Trade dado que la fabricación de su ropa se realiza en el extranjero.

Por otra parte, los activos inmobiliarios, y, en general, el balance de Monnari Trade, representan un valor significativo para la empresa, que la cotización actual no factoriza y que limitaría mucho las pérdidas de una inversión en ella.

Si bien el entorno competitivo y la situación macro introducen ciertos riesgos, opino que la posición de Monnari la equipa muy adecuadamente para prosperar en este entorno en constante evolución.