La verdad sobre tu pensión

La verdad sobre tu pensión

La importancia de preparar tu vida financieramente

Te han mentido.

Y no sabes cuánto.

Y lo peor: te siguen mintiendo a diario.

Lo bueno es que aquí tratamos la verdad. Te la contamos. O te la vamos a recordar, si es que ya eras consciente de ella.

Una verdad muy, muy incómoda.

De esas que van a la línea de flotación de tu estilo de vida y previsiones. Una verdad sobre tu jubilación.

Cuando le hablas a la gente de jubilación, en España instantáneamente la gente piensa que tendrá una buena pensión (pública) Al menos en su mente. Saben, sabes, que tu pensión está en peligro pero no lo visualizas.

La mayoría de gente no lo cree. Para estas personas que creen en ello, la jubilación será un periodo de tranquilidad si la salud les respeta. Y en cualquier caso, contarán con sanidad pública y gratuita para cubrir cualquier problema.

Esto como expectativa está fenomenal.

Pero, repito, en esta newsletter te contamos la verdad, no lo que te gustaría oír. Nuestra honestidad puede causar alarma o asombro, pero personalmente la prefiero.

Déjame contarte o recordarte la VERDAD. Visualiza.

La verdad sobre las pensiones

Tu pensión está verdaderamente en peligro. Al menos, el nivel de pensión que tú esperas tras una vida trabajando. Te voy a dar un ejemplo, lleno de buenas intenciones. Que acabó… bueno, lee un poco más y lo ves.

Atento.

Grecia, 2015

¿Recuerdas cuando Grecia fue noticia en 2015 por sus problemas financieros? Por aquel entonces, en España se hablaba del sorpasso de Podemos al PSOE y de la casta.

En Grecia sucedió algo similar. El partido de Tsipras, Syriza, hizo una enorme campaña contra la casta y los recortes realizados por los partidos PASOK y Nueva Democracia.

Syriza, con buenas intenciones y de acuerdo a sus principios, prometió acabar con los recortes y recuperar derechos. Recuerda, buenas intenciones.

Y llegaron al poder.

Pero lo que no le habían dicho a la gente es lo que se iban a encontrar cuando llegaran al poder.

Tenían un país quebrado. Sin capacidad de afrontar su deuda y sus pagos como país por problemas estructurales. Los bonos estaban al 20% y el país semiintervenido.

Si no conseguían remediar el déficit o que alguien comprara su deuda dejarían de pagar a los médicos, las pensiones, los profesores y a todo lo dependiente del Estado. Un put* caos en el mejor de los casos.

El rescate

Los únicos que todavía tenían algo de fe en Grecia y estaban interesados en que no cayera eran los países de la Unión Europea. Estaban dispuestos a prestar dinero (por su propio interés, si el euro caía sería un fracaso y sería como una caída de fichas de dominó) Pero sabían que no verían un € de vuelta si no ponían condiciones.

Una de ellas fue solventar el déficit estructural de Grecia. Es decir, que Grecia empezara a ingresar más y a gastar menos para poder devolver la deuda.

Hay quien puede criticar a la UE, pero plantéate si te tú le dejarías dinero a alguien que no puede devolvértelo, cuando encima tú lo necesitas.

Bien; Syriza se vio entonces en un momento horrible. Era gestionar el peor del momento del país en el siglo.

O accedía a las condiciones draconianas de la Unión Europea y recortaba el gasto público o entraba en bancarrota. Plato de mal gusto para cualquiera. Mal o muy mal. Las condiciones de la famosa “troika”.

No seré yo el que haga comentarios políticos a favor de uno u otro. Aquí Tsipras tenía que gestionar una situación horrible. Y lo que decidió, como haría toda persona con sentido común, es que era mejor reducir el gasto en pensiones un 30% que dejar de pagar todo el gasto público debido a una bancarrota (el abismo o caos comentado) Esto último implicaría no pagar las pensiones o a los médicos, por ejemplo.

Y recortaron. Una de las medidas fue recortar las pensiones. Sí, las pensiones de las personas que habían trabajado toda su vida. Y las de los nuevos jubilados aún más. Hasta un 30%. Aunque lo hubieran hecho todo bien. Aunque hubieran pagado lo que tocaba, tenían una pensión un 30% menor.

Fue un golpe duro para muchos griegos que dependían de esas pensiones para sobrevivir. Y más duro para los que habían diseñado su vida pensando que iban a contar con ella.

Hay quien te dirá que podían no haber recortado. Claro. Bueno, si el Podemos griego (un partido antirecortes) se vio en esa tesitura tan horrible… no creo que lo hiciera por gusto, ¿a qué no? Pero el caso es que lo hizo. Un partido anti-recortes!

El caso de España

¿Y sabes qué? No es un caso aislado. Dice el refrán: “cuando las barbas de tu vecino veas cortar, pon las tuyas a remojar”.

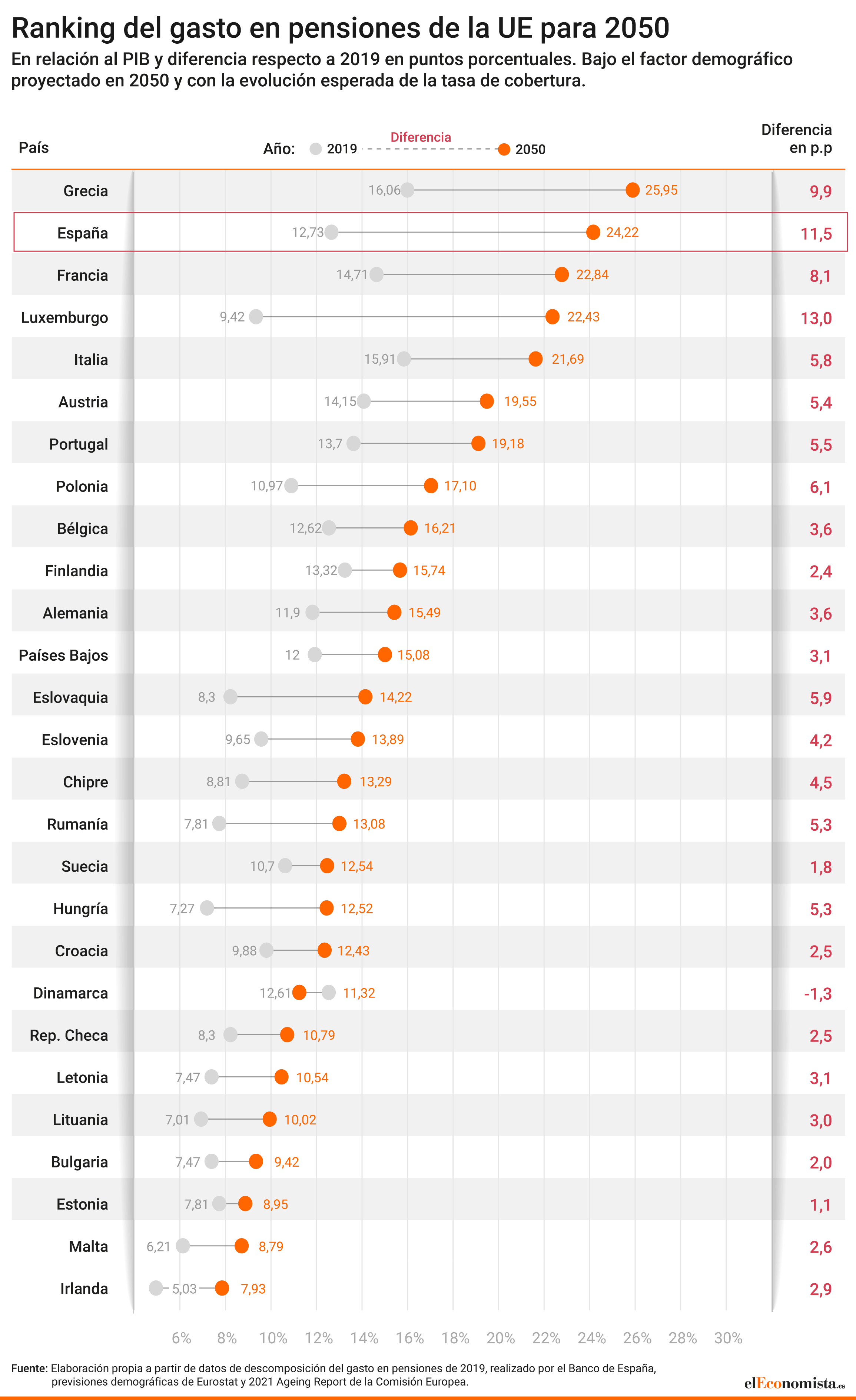

En todo el mundo, las pensiones están en peligro debido a una serie de razones, como el envejecimiento de la población, la inestabilidad económica y las presiones fiscales. Si es que tienen pensiones!

España… bueno, digamos que o le meten mano o vamos camino Grecia. Así de sencillo.

O se ingresa más (más cantidad en número de cotizaciones o más cantidad por cotización) o se gasta menos (menos pensiones o menos cantidad por pensión) No hay más.

4 de cada 10€ de dinero del Estado van a pensiones, y esto solo va a empeorar.

Todo apunta a que vamos a tener un problema serio, tenemos un problema serio ya. O hacen algo o vamos muy mal. Pero, hay que adoptar un enfoque estoico. No elegimos las circunstancias que nos tocan vivir, pero si como nos comportamos ante ellas.

Y yo lo que no voy a hacer es no estar preparado. Pase lo que pase lo estaré.

Lo duro

Me preguntarás lo evidente… “si las cosas pueden llegar a ir mal, ¿ cómo puedo prepararme?”

La respuesta es simple pero duda: aumentar ingresos, ahorrar más e invertir. En definitiva, no depender de nadie. Solo de ti.

Ahorrar para tu jubilación es como construir un colchón financiero que te protegerá en los días difíciles. No importa cuánto o cuán poco ganes, cada pequeña contribución cuenta. Cada uno a su ritmo.

Solo te digo algo: No esperes a que sea demasiado tarde.

La inseguridad de las pensiones es una realidad como un templo, y no quieres encontrarte en una situación apretada cuando llegue el momento de jubilarte. Creeme. Así que, comienza hoy mismo a construir tu futuro.

Recuerda, no se trata solo de tener dinero, sino de tener la seguridad de que podrás disfrutar de tu jubilación sin preocupaciones. ¿Cuánto vale la paz mental?

Por eso, genuinamente pienso que estás interesado en la inversión. Y mucho. Estás interesado en ganar más dinero y depender menos del Estado. Tú y todos.

Y en esta newsletter te voy a ayudar. Mostrándote inversiones valientes para que tú elijas, desde empresas exóticas a startups

Además, en España, tenemos la suerte de tener una comunidad muy potente. Yo, por ejemplo, consumo de vez en cuando la newsletter del compañero Alberto Millán, kairoscap. Te animo a echarle un ojo a su newsletter.

Si ya has decidido invertir, enhorabuena. Estás más cerca de ser independiente. Sino no lo has decidido, estoy seguro que este artículo te habrá ayudado a comprender su importancia.

Invertir es verdaderamente de valientes, porque no todos se atreven a pensar en el futuro de manera autónoma. Y es que invertir, para mí, es una obligación moral con mi yo del mañana. Para poder mirarle a la cara y decirle que hice lo valiente. Pensando en presente y en futuro.

Lo de las pensiones a futuro creo que nadie "quiere ver" la realidad.

Las personas no invierten porque no tienen un duro, aceptan "ir a flote" porque porque piensan que un problema tan grande lo solucionaran...

La realidad y los números indican que el problema viene.

Gracias por el artículo!