Invertir en los metales de la transición energética - Sovereign Metals (ASX: SVM)

Yacimiento de categoría mundial y asociación con Rio Tinto, una de las principales mineras mundiales

Antes de empezar esta tesis, quería recomendaros una newsletter que publica sobre negociación, una de las habilidades más importantes a aprender en la vida. Recuerda que obtienes lo que negocias, no lo que mereces. Visítala en este link: https://franciabarcelona.com/

La siguiente tesis de inversión está disponible en vídeo vía Locos de Wall Street, como parte de una colaboración. Visita el link a continuación y regístrate para acceder: https://locosdewallstreet.com/2024/05/descubre-la-empresa-que-podria-ser-la-nueva-adriatic-metals/

Tesis de inversión “de servilleta”

Sovereign Metals (ASX: SVM), una empresa minera australiana, está impulsando el desarrollo del enorme yacimiento de Kasiya (Malawi), que contiene enormes cantidades de rutilo (mineral del que se extrae el titanio) y grafito. Se espera una decisión final de inversión en 2025 y si todo es correcto producción en 2027/28. La tesis se resume en los siguientes 6 puntos:

Estructura sin deuda y valor actual en Bolsa vs Valor Neto del Activo (NAV) atractivo ~10% ($160M vs $1600; $160M vs $1.000M si RioTinto ejecutara sus derechos) además de valor en caja vs. valor en Bolsa de 25% ($40M vs $160M)

Cotización en línea con competidores - tras revisar un grupo de 10 competidores, las cifras son que los proyectos sin desarrollar pero con potencial cotizan a 15-20% NAV y los proyectos financiados maduros sin producir al menos al 50% de NAV

Metales críticos para la transición energética y estudio preliminar realizado: El titanio y el grafito son vitales para la energía limpia, la descarbonización y las industrias de alta tecnología.

Activo de clase mundial: Kasiya será un productor global TOP de grafito y titanio, tanto a nivel cantidad como de costes. Es uno de los mayores yacimientos mundiales de rutilo, el mineral del que se puede extraer titanio más puro y a menor coste

Apoyo político e involucracion de RioTinto, una de las principales compañias mineras mundiales, con capacidad para absorber la oepracion y comprar la totalidad de SVM cuando la mina se desarrolle.

Considerando el riesgo Malawi, pero a su vez la calidad del depósito, creo firmemente que siendo conservador debería estar entorno a 50% NAV cuando se complete el estudio definitivo y se consiga financiación (12 - 18 meses vista, si todo va bien). Aquí las cifras:

Capitalización actual : AUD$275M

Capitalización objetivo previo a financiacion AUD$400M

Capitalizacion objetivo postfinanciación y cercanía a construcción (suponiendo estudio factibilidad da resultados similares a estudio preliminar) = AUD$1000-1200M

Potencial x3-x4 en 4 años. Rerating de compañía desarrolladora a productor.

Por último, si os preguntais por qué cotiza a descuento… es muy sencillo: jurisdicción (Malawi) e incertidumbre en cuanto a los recursos reales y financiación final del proyecto.

Disclaimer: Este sitio web y/o artículo no proporciona ningún tipo de recomendación de inversión. Nada de lo que se incluye debe ser tomado como base para realizar inversiones o tomar cualquier tipo de decisión. Asimismo, la información contenida en el sitio/artículo tiene fines puramente informativos y divulgativos. Antes de decidir sobre cualquier inversión, usted debería obtener el asesoramiento profesional adecuado y específico, además de realizar su propio análisis. Usted es dueño pleno de sus decisiones de inversión. El autor del articulo es accionista de la empresa.

Sovereign Metals y el yacimiento (de nivel mundial) de Kasiya

Sovereign Metals es una empresa australiana de exploración de minerales centrada en descubrir y desarrollar depósitos de minerales críticos. El proyecto insignia de la compañía es el Proyecto Kasiya, ubicado en Malawi. Sovereign Metals cotiza en bolsa tanto en la Bolsa de Valores de Australia (ASX: SVM) como en el mercado AIM de la Bolsa de Valores de Londres (AIM: SVML). La compañía tiene una capitalización de mercado actual de AUD$280 millones ($175M dólares americanos)

El plan de SVM es el evidente: desarrollar el yacimiento de Kasiya al menor coste posible y explotarlo, sobre todo considerando la demanda de sus dos principales metales, titanio y grafito.

La compañía publicó en Septiembre de 2023 su Estudio de Prefactibilidad. Este estudio determina si tiene sentido seguir invirtiendo dinero y desarrollando la mina, en base al valor de los recursos previsibles en ella. La respuesta es clara: sí. Sin ser algo seguro ni mucho menos, los resultados son extradamente prometedores:

Valor Presente Neto (NPV) de $1600M

$600 millones de gasto de desarrollo y construcción antes de producir

Tasa Interna de Retorno (TIR) 28%

EBITDA promedio $400 millones, $25.000M de ingresos a lo largo de vida útil

Producción media anual de 222 mil toneladas de rutilo y 244 mil toneladas de grafito, vida útil de la mina de 25 años

Yacimiento enorme - a priori solo se extraería el 30% de la mineralización conocida actualmente para no hundir precios. Mayor descubrimiento de rutilo en 70 años, segundo mayor yacimiento mundial de grafito

Esto es el análisis de Prefactibilidad, el definitivo se espera a mediados de 2024. Y ese será un momento clave, por el papel de RioTinto.

RioTinto, su principal accionista

Rio Tinto tiene el 15% de SVM. Pero es que además es el principal productor de titanio mundial y una de las mayores mineras mundiales. Y garantiza una buena comercialización de toda la producción de Kasiya. Eso es una señalizacion brutal, que muestra que este proyecto promete y mucho.

La inversión de RioTinto se estructura en varias fases:

Julio 2023: compra del 15% de SME por parte de RioTino a cambio de 40M AUD, a 0.48AUD por acción (vs. 0.48AUD hoy)

Julio 2024: opción de adquirir un 4,99% adicional a 0.53AUD

Julio 2024 - Julio 2025: estudio de factibilidad definitivo, negociación de financiación y derecho de Rio Tinto de convertirse en operador de la mina tras realizar el estudio definitivo (con derechos para comercializar 40% producción)

El management posee entorno al 10%. El resto está en manos de algunos fondos, grandes patrimonios australianos y en free float. Me gusta lo que veo.

En 2024 y 2025 será clave qué papel se atreve a tener RioTinto. En cualquier caso, creo que la elección en esta inversión es evidente.

El camino hacia la producción, 2025 año clave. 2027/8 producción.

El management ha presentado un cronograma ambicioso para que Kasiya entre en producción para 2027.

2023: estudio prefactibilidad e inversion inicial Riotinto

2024: estudio factibilidad definitivo y decisión inversión RioTinto

2025: comienzo construccion

2027/8: producción

Por qué titanio, y, sobre todo, por qué grafito

Los dos principales metales en el yacimiento son grafito y rutilo (mineral del titanio)

Son metales críticos para los próximos 20 años a todas luces. Considerando esto, es vital para USA y Europa asegurar suministros de metales de este tipo. Y RioTinto parece la punta de lanza.

Titanio

China tiene entorno a un 35% del titanio mundial. Y USA relativamente poco (casi un 0%), dependiendo de otros paises y en particular Japon.

¿Y para qué se utiliza el titanio? Pues sobre todo para fabricar armamento. Robots. Barcos. Misiles.

Lo importante: el titanio es un metal básico para el futuro y su precio solo puede subir considerando la demanda esperada y los yacimientos existentes.

El caso de Kasiya es especial, ya que el principal mineral es rutilo. El rutilo natural es la forma natural más pura y de mayor calidad del dióxido de titanio (TiO2) y es la materia prima preferida para fabricar pigmentos de titanio y producir titanio metálico. Kasiya es el mayor depósito de rutilo encontrado en 70 años.

La oferta de materias primas de titanio de alta calidad es escasa y menguante… los nuevos proyectos que se pondrán en marcha a corto y medio plazo son limitados.

Así que mi opinión es clara: los precios relativos solo puede seguir subiendo.

Grafito

El grafito es crítico para las baterías de iones de litio. El principal uso de estas baterías, aparte del obvio a nivel industrial, es en los coches eléctricos. Para mi esta es la clave más aún que la parte relatia al titanio.

Es decir, con la transición energética… la demanda de grafito… solo puede crecer. Cada coche eléctrico requiere al menos 40kg de grafito, por ejemplo. La Agencia Internacional de Energía (IEA, por sus siglas en inglés) pronostica que la demanda de grafito aumentará de 8 a 25 veces desde 2020 hasta 2040.

Y adivina adivinanza. China tiene entorno al 60-70% de las reservas conocidas. Mientras que USA y Europa andan bajo mínimos. De nuevo, viendo el gráfico más abajo, mi opinión sobre los precios es obvia.

Logística, geopolítica y jurisdicción (y los riesgos de invertir en Malawi)

Invertir en Sovereign Metals conlleva ciertos riesgos, especialmente considerando su ubicación en Malawi y la naturaleza de la industria minera.

En primer lugar, la inversión en un país en desarrollo como Malawi implica riesgos políticos y regulatorios. Si bien no ha habido problemas en los últimos años.

En segundo, a nivel logístico el proyecto tiene su complejidad. El mineral se transportaría a los puertos de Nacala y Beira.

En tercerl, vivimos en una actual guerra a nivel de los minerales clave. China y USA juegan esta partida y lo hacen fuerte. Y esto podría tener consecuencias, hallandose este tipo de proyectos justo en el eje del problema.

Los otros riesgos son los evidentes.

Riesgos geológicos y técnicos en la exploración y desarrollo de minas.

Riesgo de recurso real al no tener estudio definitivo y riesgo construccion y desarrollo.

Volatilidad de los precios de los metales y minerales. Mitigado via varios preacuerdos de precios y redes de RioTinto

Fluctuación de los costes de producción. Siempre es un riesgo.

Financiación. No asegurada y relevante. A ser negociada con RioTinto.

Valoración

Price to NAV Ratio

El caso de SVM es un rerating de descuento sobre valor de la mina una vez construida (Price to NAV ratio). Para ello, calcularemos el NAV (Valor Neto del Activo) vía descuento de flujos de caja futuros, y le asignaremos un % considerando el momento en el que está.

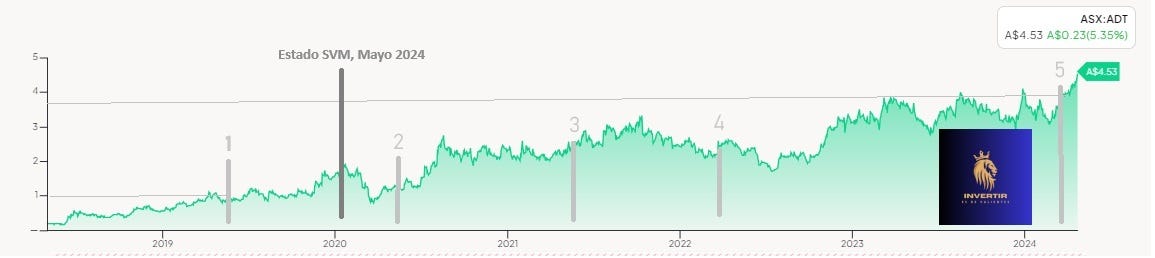

Salvando mucho las distancias evidentes de metal, jurisdicción y management, el caso tiene ciertos paralelismos con Adriatic Metals hace 5 o 6 años.

A pesar de contar con un yacimiento de categoría mundial, Adriatic Metals afrontó algunos de los retos que le tocará afrontar a Sovereign.

Entre el paso 1 más arriba (Prefactibilidad) y el paso 5 (Producción) Adriatic Metals se ha multiplicado alrededor de 4x en Bolsa (crecimiento del 42% anualizado) He colocado donde estaría SVM ahora mismo para vuestra referencia.

Al principio su cotización se parece más al coste y cuando producen se parece más a su valor descontado de flujos de caja futuros de la actividad minera. Gráfico más abajo para referencia.

Con esta base realizo los calculos de SVM.

El caso de SVM

He realizado un modelo propio y comparado con las estimaciones que ellos realizan en su estudio de prefactibilidad.

Las sensibilidades de su modelo de prefactibilidad son las siguientes:

Es decir, calculan un NAV de $1600M USD. A esto hay que restar un 40%: 40% por el derecho de Riotinto a vender el 40% de la producción. Esto nos dejaría con un NAV ajustado de $800M USD en el caso base. Esto son más de $1250M AUD vs. $275-300M AUD actuales, representando un potencial de 4.5x

Si aplicamos un descuento más alto, del 12%, nos quedaríamos con un NAV de 450M y un potencial de 2x.

En mi caso, he aplicado los siguientes parámetros, en base a mi entendimiento del caso de negocio de SVM:

Precios de rutilo 20% superiores

Precios de grafito 40% superiores

10% tasa de descuento (objetivo una vez construido y financiado con estructura a largo plazo)

Coste de construcción +10%

Costes de operación +10%

Retraso en la construcción hasta final de 2028

El tema descuento hay que considerar que vendría casi todo vía deuda, o esa es mi estimación. Y a un tipo sensiblemente menor que el equivalente al riesgo Malawi y un negocio minero.

Con este caso, obtendríamos un NAV del entorno de $1800-2000USD y ajustado de $900-1000M USD. Esto son alrededor de $1400-1550 AUD vs. $275MAUD, representando un potencial de 6x.

Siendo más realistas, creo que el riesgo África se paga con mayor descuento, y el activo debería llegar a cotizar a 0.8 veces NAV, esto es $1200MAUD, lo que dejaría el potencial en un 4x.

Y considerando algo de dilución más incertidumbre de financiación, creo que el retorno debería estar entre 3x y 4x a 4 años vista.

Como siempre, ya sabéis que esto es muy orientativo, todas las estimaciones son erróneas por definición.

Conclusión

Invertir en Sovereign Metals es invertir en un rerating de un desarrollador a un productos. La calidad del Proyecto Kasiya, el descuento contra NAV potencial, la cooperacion con RioTinto y sobre todo, que su proyecto contenga grafito y rutilo lo hacen una inversión con potencial. Según mis cálculos, con un x3-x6, y un CAGR (tasa de crecimiento) al menos de un 30% anual a 4 años vista.

En mi opinión, estos factores hacen de Sovereign Metals una opción atractiva para inversores interesados en la industria minera y en el potencial de crecimiento de dos partes clave de la transición energética.