De 180 a 240k. Mi balance financiero de 2022

El mejor año hasta la fecha

El ahorro y las ganancias de la inversión nos han permitido aumentar nuestro patrimonio cerca de 60.000€. Se dice pronto, pero es mucha pasta, al menos para mí.

Tengo claro que esta revalorización es fruto del estilo valiente de inversión que defiendo, en particular para personas jóvenes, incluyendo elementos como startups o crowdlending descorrelacionados de la bolsa. O al menos este año esto se ha cumplido gracias a la salida a bolsa de una de las startups del portfolio. Dadas las peticiones en próximos números seguiremos hablando de este tema que parece levanta mucho interés.

Dicho esto (y espero que lo sepáis, todo esto no es ninguna recomendación de inversión) quiero haceros saber que este estilo puede provocar graves pérdidas y una alta volatilidad. Y también ganancias muy altas. Hay que reconocer que todos tenemos limitaciones. Y quien te diga que lo sabe todo… simplemente te miente. Varias startup se irán a cero, inversiones saldrán mal, etc. Es importante saberlo. Este año he vivido la cara buena de la moneda.

Dicho esto… aparte de la inversión… clara contribución a este resultado ha sido el puro ahorro. Porque hemos ahorrado como campeones (o casi) como vais a ver. Sin lonchafinismo pero usando bien cada euro.

Vamos allá.

El inicio de 2022

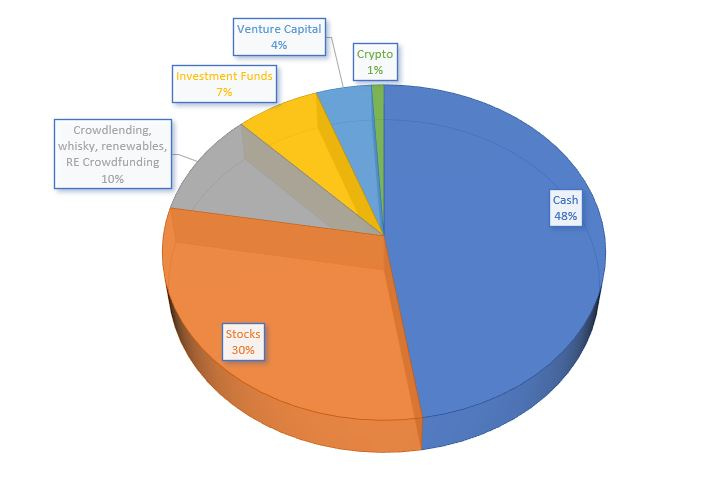

Empezaba el año con con 179k de patrimonio, dividido de la siguiente manera:

Para los curiosos, llevo trabajando unos cuantos años e invirtiendo más aún. La mayoría de mi patrimonio es fruto del ahorro (conseguí llegar a cerca del 80% varios años cuando vivía en la casa familiar, y eso que pagaba por la casa) y de la inversión (con alguna operación que me ha reportado +15-20k netos)

Volviendo al gráfico de más arriba … la distribución que veis fue fruto de la venta de fondos y acciones durante la segunda parte de 2021. Posición de caja fuerte preparada para oportunidades en bolsa y, en su caso, inversión inmobiliaria. Espero que a estas alturas os llame la atención el 15% del gráfico en inversiones alternativas (venture capital o startups, crowdlending, whisky, renovables, cripto etc), como defendemos por aquí. En lo que nadie se mete, yo llevaba casi 30.000€.

¿Un loco? ¿Un valiente? Bueno, ya conocéis mi estilo y a mí me parece que cuando se es joven nos podemos permitir alegrías (y cuando eres más viejo alguna también) Este era el caso.

Pero vayamos a los planes que planteamos al principio de año.

Objetivo y plan

Nuestro objetivo al principio era rondar al menos la cifra de los 200-210k. Y para ello teníamos un plan, tanto para 2022 como hacia delante:

Posición fuerte en caja - tanto para aprovechar oportunidades como para potencial inversión inmobiliaria

Inversión en startups (>5k), tanto en nuevas como follow-up de la inversión de las más avanzadas. Follow-up inversiones alternativas

Mantener nuestra tasa de ahorro personal idealmente en el 55%, sino al menos en el 50%

Esperar exit de alguna de las startup en 2022

Suscripción regular a fondos (SP500 y megatendencias, sobre todo)

Gran rotación del portfolio en Bolsa (reduciendo empresas dividendos)

Reducción de algunas inversiones más arriesgadas (crowdlending) y entrada en otras (factoring)

Suscripción crypto

Exceptuando el del ahorro (alcanzamos solo el 49% de ahorro sobre ingresos debido a un exceso de viajes) y el entrar en factoring (lo haremos este año)… los demás los hemos conseguido.

Highlights

Si empezaba el año con 179k y lo hemos acabado con casi 240k, ¿cuál ha sido la manera?

El ahorro de nuestro trabajo ha sido casi de 25.000€ (incluyo aquí devoluciones de la renta de 2021 siguiendo criterio de caja)

Nuestro portfolio ha tenido una evolución espectacular, con 35.000€ de retorno

Vamos a ver cómo fue posible… por partes.

El ahorro

La clave del ahorro: aumentar ingresos.

Este año recibí un aumento relevante y un buen bonus. Que yo curro y tal, y como un buen cab***.

También viajé más que nunca: Venecia, Florencia, Bali, República Dominicana y un buen número de destinos en España.

Y aun con eso, apretando cada euro, pude conseguir ese 49% de tasa de ahorro. No es que esté orgulloso, dado que está por debajo del objetivo y considero que tengo un buen sueldo. Pero sí lo estoy de que dentro de lo viajado y lo vivido, se haya podido llegar a esa cifra. A este ritmo, conseguiríamos ahorrar 250.000€ en diez años sin movernos de España, una cifra interesante.

¿Cómo llegar a ese nivel de ahorro? Pues me parece muy muy difícil si tenéis un sueldo bajo. Asumiendo que tienes un sueldo decente, yo lo dividiría en tres partes:

Reduzco mucho los gastos fijos que NO me dan más felicidad (casa pequeña, no tengo coche, ropa normal) y tengo un estilo de vida sobrio (salgo de vez en cuando y me doy caprichos, pero no hago grandes gastos y elimino los gastos hormiga) Gasto en viajes (que es de lo que más me gusta)

Curro y estudio como un cabr** y consigo aumentos de sueldo o mejores puestos (esta es la parte más importante)

Aparto cada mes un minimo de un 40% del sueldo a una cuenta de ahorro según llega la nómina (transferencia automatizada)

No hay mucho más.

Y repito: nunca vas a ahorrar un >80% si no tienes un buen sueldo, salvo que vivas con tus padres o tengas tu vivienda pagada (y si lo haces, no dudes en escribirme) Y en este sentido, nuestra perspectiva para 2023 es más positiva, con nuevo aumento salarial relevante (+5.000€ netos)

El portfolio

Año complicado en bolsa y crypto. Por contra, otras inversiones alternativas como startups y crowdlending han funcionado de maravilla.

Veamos de donde salen esos 35.000€ de retorno (por si cabe duda, el 20% de retorno considero también mi asignación de caja y todos los activos a principios de año, es decir 179k, por no complicar mucho el tema en este artículo)

Portfolio Acciones. Lo comido por lo servido. Registramos un resultado algo mayor que -1k. No está mal teniendo en cuenta la catástrofe del SP500 y Nasdaq, con rentabilidades de doble dígito negativas.

Fondos. Hemos ido haciendo aportaciones progresivas y por eso a cierre de año marcabamos un -7%, y alrededor de -1k.

Startups. Salida a bolsa de una de las startups, Energy Solar Tech, con ganancias espectaculares (>40k€ brutos a cierre de 2022, +33k netos considerando beneficios fiscales y más de un x3 de inversión inicial) Además, hicimos inversiones de 11.000€ en 4 startups. Como veis, fogonazo efectivo hace que tengamos verde la cartera. Mi participación llegó a valer 100.000 € con solo 18.000€ invertidos (los primeros 3.000 llegaron a valer cerca de 50.000!)

Otras inversiones alternativas. Por complejidad y número de portales usados, resumo por categoría:

Crowdfunding inmobiliario. Parado, no hemos visto retorno en ninguna de las promociones. 0%

Crowdlending. Retorno interesante ~ 10%

Whisky. Retorno aprox. del 7.5%.

Renovables. Retorno aprox. del 40% (espectacular por precio electricidad, lastima no haber metido más)

En total +4k

Crypto. Año terrible. Empezamos el año con algo más de 2k. Hemos invertido 3k y el balance final era de 2k. Desde inversión inicial llevamos un -60% (solo suavizado este inicio de 2023) -3k

Como veis, si hubieramos metido todo en crypto, al menos por este año, nos hubiéramos arrepentido mucho. Y si no hubiera salido la startup a Bolsa, habría sido un año acorde al esperado (entre 200-210k)

Así acababa el año:

Siendo las aportaciones por mes (nótese la salida a Bolsa de Energy Solar Tech en Diciembre):

Conclusiones y objetivos 2023

¿Es fácil, no? El año ha sido brutal.

Y horrible para la mayoría de los portfolios que veis en Twitter, que se centran en únicamente en bolsa.

Nosotros creemos necesaria esa inclusión de la inversión alternativa en forma de startups, whisky, renovables, crowdlending…

Son inversiones valientes, pero que si salen bien pueden darnos retornos muy buenos, incluso en años donde la Bolsa va muy mal (y también muy malos, mirad las crypto!) Por suerte y algo de maña, este ha sido el caso. Seguiremos hablando de startups y otras inversiones alternativas, inversiones que creo diferencialess en nuestra cartera.

Y a continuación, quiero dejaros aquís los objetivos de 2023 (veremos cuantos cumplimos!):

Visitar un mínimo de 3 países (2022: 3)

Ahorrar un 55% del salario (al menos 30k) (2022 : 25k)

Rentabilidad mínima sobre patrimonio inicial 5% (+12k) (2022 : +35k)

Inversión mínima de 2k extra en crypto (2022 : 3k)

Inversión mínima de 10k en fondos ( 2022 : 13k )

Incremento patrimonial de 238k a 280k (+42k) (2022 : +60k)

Próximamente hablaremos de nuevas inversiones (alternativas muy probablemente) y os presentaré un nuevo proyecto en el que vengo trabajando. Estad atentos.

Gracias por leer esta newsletter, valientes.