Brockhaus Technologies (ETR: BKHT): adquiriendo e impulsando líderes tecnológicos

Brockhaus Technologies (ETR: BKHT): adquiriendo e impulsando líderes tecnológicos

Management con 30% de la empresa, gran experiencia y estrategia de "comprador de empresas en serie" (serial acquirer)

Tesis de inversión “rápida”

Brockhaus Technologies, holding enfocado en la adquisición de líderes tecnológicos en Alemania, cuenta actualmente con una valoración bastante deprimida para una empresa de su calidad. Según mis cálculos, Brockhaus tendría un potencial estimado del 90% (Precio objetivo: 41 €/acción).

Las fortalezas clave de Brockhaus incluyen:

Un equipo directivo destacado, poseedor del 30% de la empresa y con track record de matrícula de honor

Dos empresas en expansión espectacular y razonable, Bikeleasing e iHSE, respectivamente

Una deuda neta significativamente baja, lo que abre la puerta a futuras adquisiciones

Aunque no lo descuento en la tesis, la perspectiva de nuevas adquisiciones es real, dado que la empresa dispone de una deuda neta de tan solo 20 millones.

La previsible expansión del tamaño, el aumento de la liquidez y la cobertura institucional deberían contribuir a mejorar la cotización, los múltiplos de negociación y la visibilidad en el mercado.

Disclaimer: Este sitio web y/o artículo no proporciona ningún tipo de recomendación de inversión. Nada de lo que se incluye debe ser tomado como base para realizar inversiones o tomar cualquier tipo de decisión. Asimismo, la información contenida en el sitio/artículo tiene fines puramente informativos y divulgativos. Antes de decidir sobre cualquier inversión, usted debería obtener el asesoramiento profesional adecuado y específico, además de realizar su propio análisis. Usted es dueño pleno de sus decisiones de inversión. El autor del articulo es accionista de la empresa.

Qué es Brockhaus Technologies

Si prefieres escuchar el podcast, aquí tienes el podcast automático:

Brockhaus Technologies (ETR: BKHT) es una empresa alemana con una capitalización de mercado de unos 240 millones de euros.

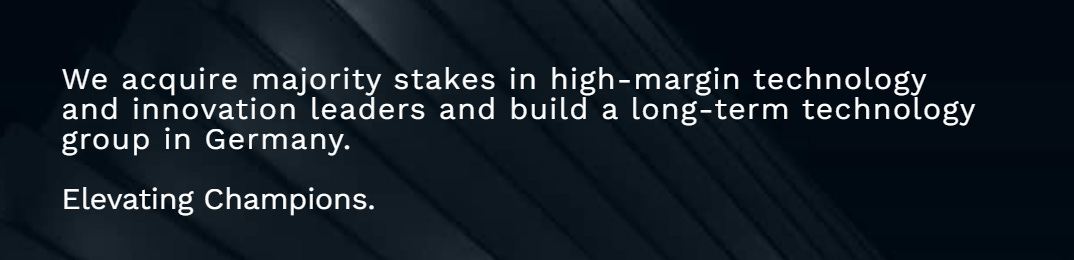

Su objetivo es adquirir y construir compañías tecnológicas de rápido crecimiento y alto margen en Alemania, bajo el paraguas del holding del mismo nombre. Es decir, hablamos de un “serial acquirer” (comprador en serie) O, simplificando, y para mi gusto, casi podríamos hablar de un fondo de private equity en Bolsa.

Fue fundada en 2017 por el CEO Marco Brockhaus y varios colaboradores. Marco es un “viejo zorro” de la industria de la inversión. Más info a continuación.

Lo que me hizo fijarme en esta empresa aparte de su CEO y este tremendo historial, es que el holding solo emplea a 11 personas. Equipo pequeño con red extensa y muy centrado en adquisiciones, como vamos a ver.

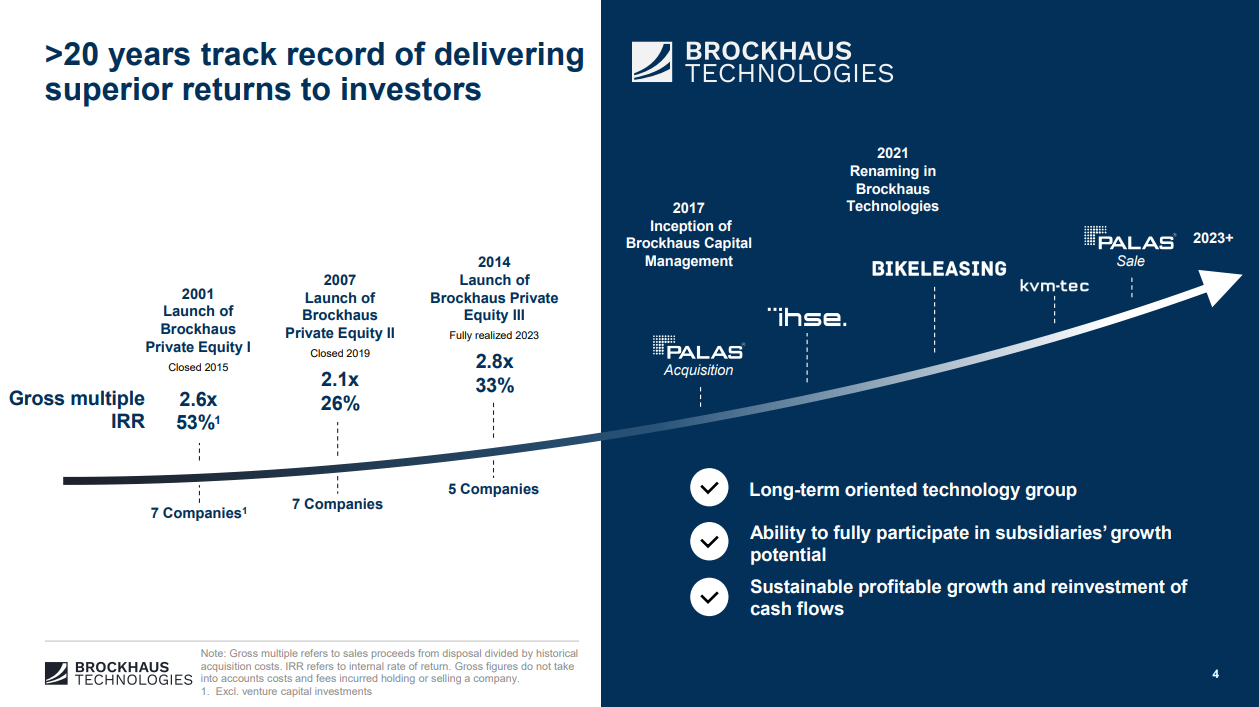

Desde su fundación en 2018, han adquirido tres empresas (Palas, IHSE y Bikeleasing) y han salido de una (Palas) con enormes beneficios, como vamos a ver continuación.

Pero antes conozcamos al fundador y CEO de Brockhaus Technologies, Marco Brockhaus.

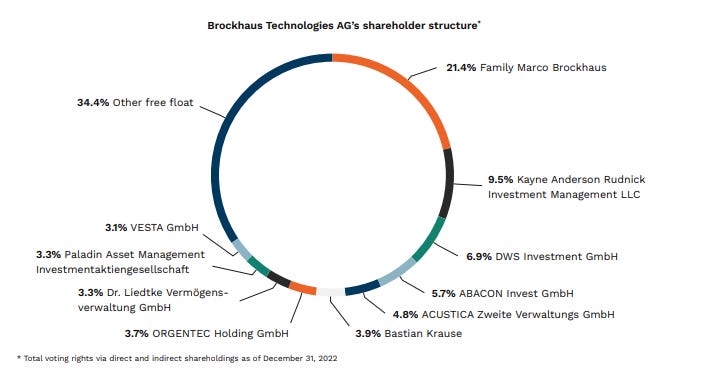

Marco Brockhaus, principal accionista y CEO de la compañía

Marco Brockhaus y su equipo, así como parte de supervisory board, son los principales accionistas de la empresa, poseyendo más del 30% de las acciones. Por ejemplo, Bastian Krause, co-CEO de la empresa participada principal, Bikeleasing, cuenta con un 4%.

A esto se le llama “skin in the game” Marco se juega reputación propia con el nombre de la compañía y su dinero, más de 50M de €, de manera directa.

Pero… ¿quién demonios es este Marco Brockhaus? ¿Por qué la compañía lleva su apellido?

Podría explicarte quién es. Pero mejor que te lo expliquen los tres fondos de capital privado que ha llevado en los últimos 20 años:

Ha conseguido multiplicar entre x2 y x3 el capital de dichos fondos, con tasas internas de retorno medias del 30%, en el caso del primero de más del 50%!

¿Cómo? Arte y redes.

Pone el ojo en empresas con proyección, hace buenos tratos con los fundadores (como veremos, Bikeleasing es inversión marca Brockhaus) y potencia sus negocios. Y después los vende. Parece sencillo, pero no lo es.

¿Y por qué se pasó Marco a la Bolsa, si tan bien lo hacía con fondos? Pues porque ahora Brockhaus tiene el potencial de poseer sus activos a lo largo de un horizonte de tiempo infinito, mientras que siendo un fondo tienes unos plazos y tienes que vender si toca. En otras palabras, antes trabajaban y estaban limitados pora inversores y cobraban un “fee” y ahora trabajan para ellos mismos, sin limitaciones.

Ahora te cuento su estrategia para hacer todo esto, su visión, su estrategia de adquisición y crecimiento, así como su visión.

Estrategia empresarial: adquisiciones y optimización

Estrategia de adquisición y visión: “Elevating Champions”

La empresa se enfoca exclusivamente en la adquisición de empresas tecnológicas innovadoras, “campeones”, con modelos de negocio B2B altamente rentables, caracterizadas por un margen de EBITDA superior al 30% y un sólido crecimiento de ingresos, superando el 20%. El objetivo de Brockhaus es obtener la mayoría de la empresa en cuestión, y preferiblemente el 100%.

Brockhaus evalua más de 100 transacciones al año y solo lleva a a cabo 1 o 2 adquisiciones al año. Brockhaus busca adquirir empresas con un EBITDA de 3 a 30 millones al año y transacciones con un rango de €30-300 millones, con cierta flexibilidad, por supuesto. Por eso, compra “relativamente” barato.

Los (increíbles) negocios de Brockhaus

Desde su comienzo como “spin-off” de su gestora de fondos, Brockhaus Technologies, ha invertido en tres compañías.

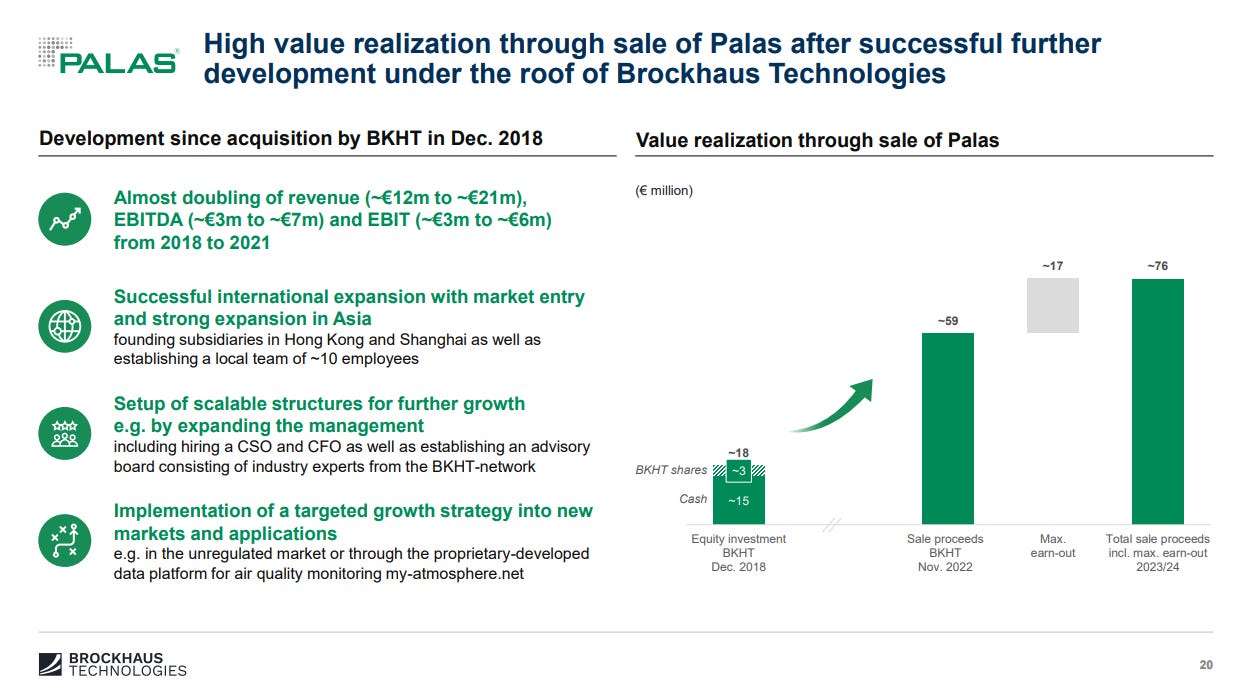

Palas (vendida en 2022, multiplicando por x4 la inversión)

En 2018, Brockhaus adquirió Palas, una empresa alemana especializada en el desarrollo y fabricación de equipos de medición, caracterización y generación de partículas en la atmósfera. La adquisición de Palas permitió a Brockhaus ampliar su gama de productos y servicios y reforzar su posición en el mercado global de la medición de la calidad del aire.

En 4 años, la compañía había doblado sus resultados.

En 2022, Brockhaus vendió su participación del 70% en Palas a la empresa sueca Indutrade AB, consiguiendo un múltiplo del dinero invertido entre x4-x5 (18M a 59-76M)

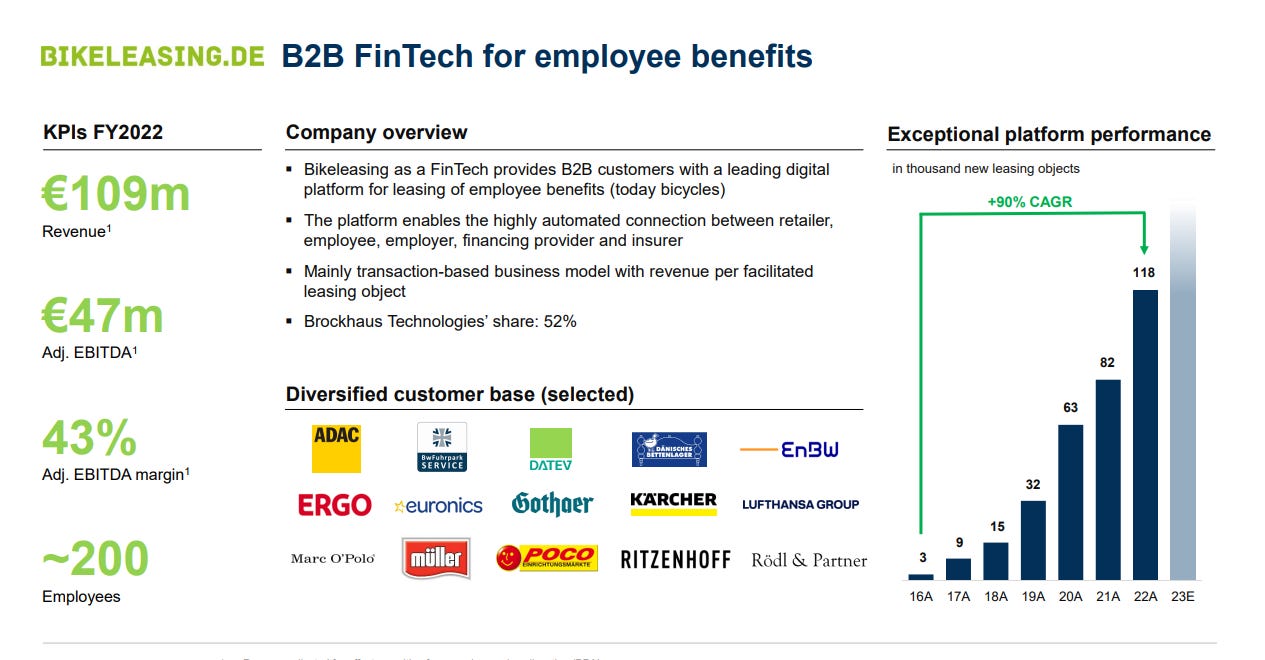

Bikeleasing

En 2021, Brockhaus adquirió una participación del 52% en Bikeleasing, por un importe de 180 millones de euros.

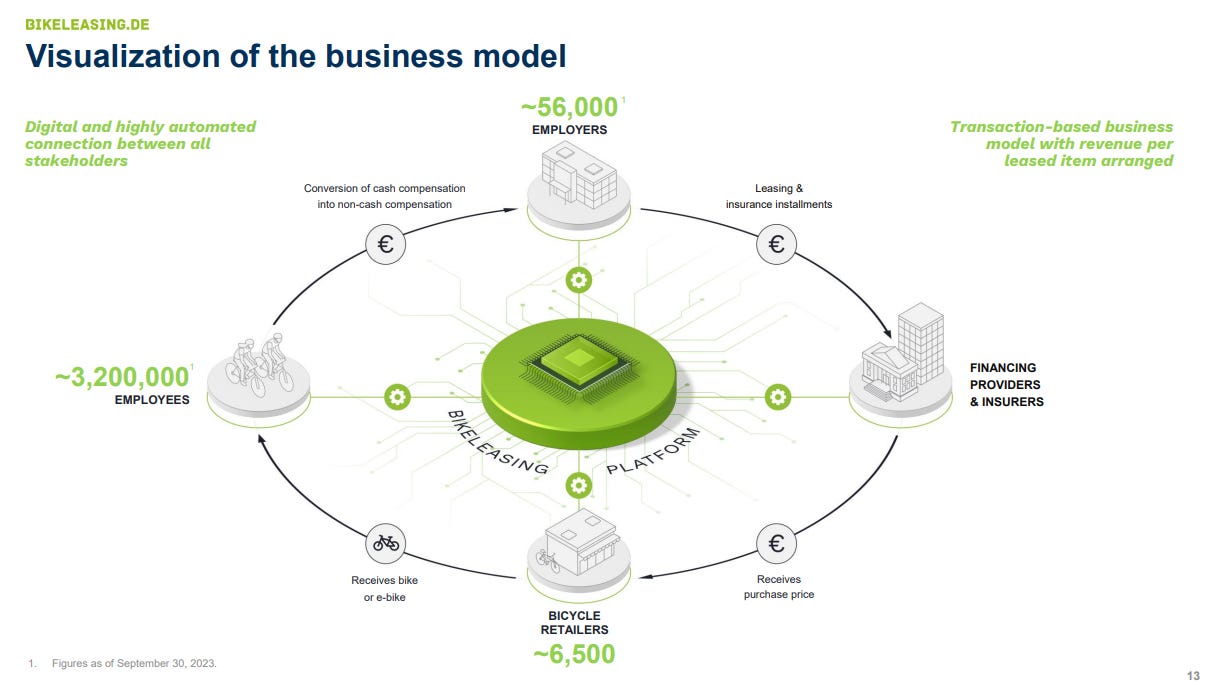

Fundada en 2015, Bikeleasing es una plataforma digital dedicada al leasing de bicicletas. Bikeleasing da un servicio a empresas: las empresas pueden ofrecer bicicletas a sus empleados como un “benefit”. Bikeleasing se encarga de todo, incluido el seguro y el leasing, actuando como una subcontrata de la empresa.

Por tanto, las empresas otorgan este servicio como quien otorga un seguro médico.

Bikeleasing, como veis, hace una labor de intermediario principalmente, dando flexibilidad a trabajador, entidad financiera, suministrador de bicicleta y empresa, y eliminando/simplificando cualquier coste de inversión de esta última a través del modelo leasing. Este modelo, en Alemania, cuenta además con fuertes incentivos fiscales, lo cual lo hace aún más atractivo teniendo en cuenta las tendencias medioambientales debido al cambio climático.

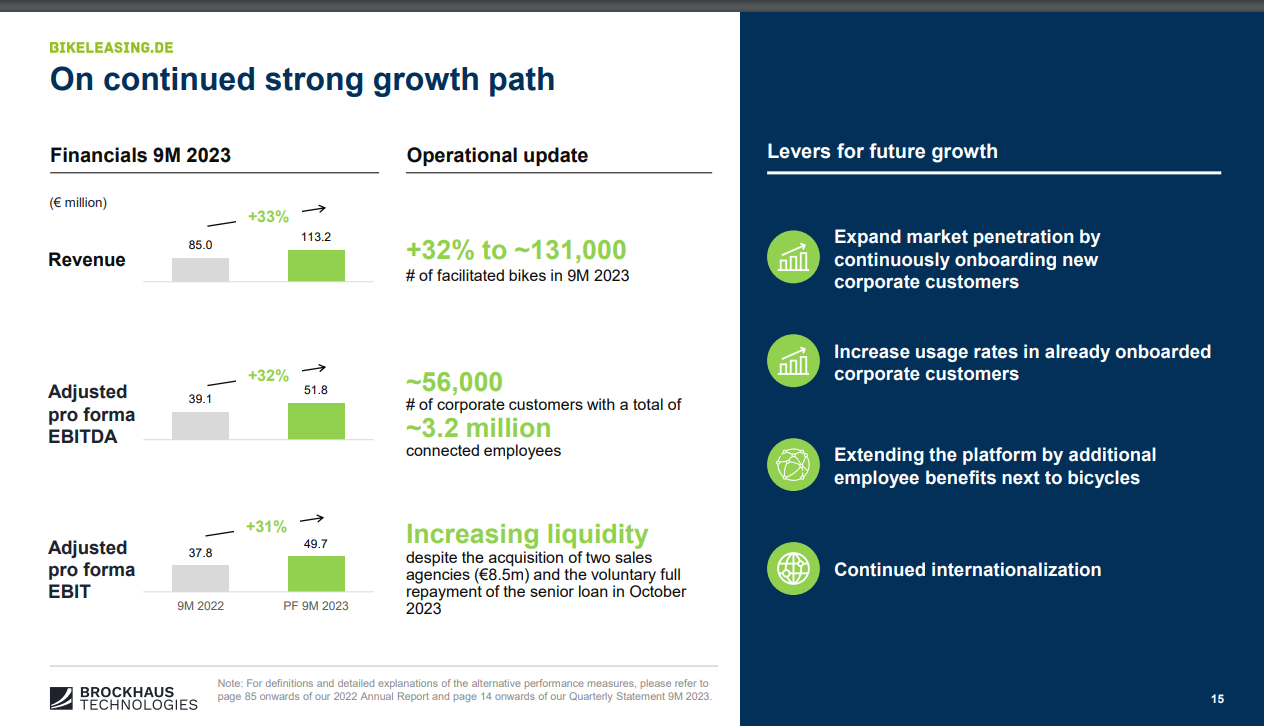

Las cifras para 2023: alrededor de 140-150M de ingresos esperados y más de 60M de EBITDA y 55M de EBIT. Ajustando por la participación de Brockhaus, para 2023 esto equivale entorno a 30M de EBITDA y 27 de EBIT, respectivamente.

Recordemos que la actual capitalización de todo Brockhaus es 250M, asi que esto implicaría un EV/EBIT de entorno 8-9x, sin considerar caja ni el negocio de iHSE!

La pregunta es cuánto escalará en Alemania y si su modelo es 100% exportable, algo que mi opinión veremos pronto. De momento, crecimientos del 90%.

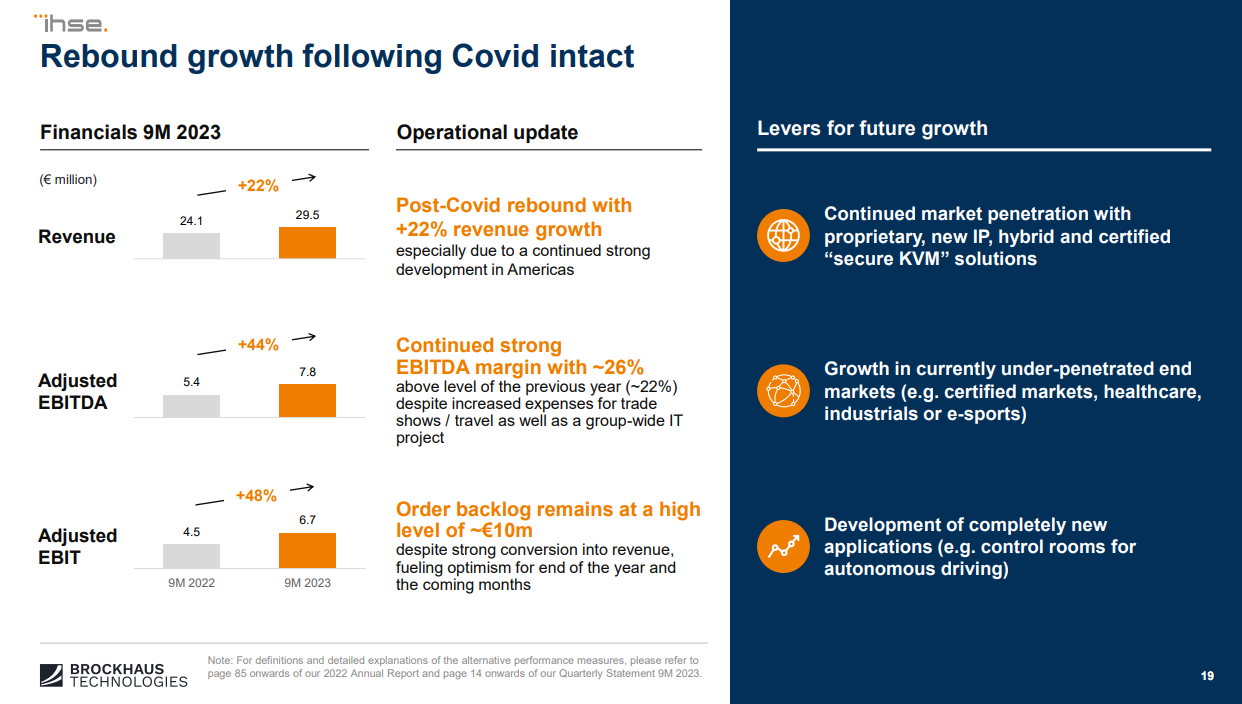

iHSE

En 2019, Brockhaus adquirió iHSE por aproximadamente 110 millones de euros (135 de “Enterprise Value”, considerando deuda). De nuevo, la directiva saliente acordó quedarse y continuar dirigiendo la empresa.

iHSE es líder en tecnología en el suministro de hardware para instalaciones que necesitan alta seguridad en su tratamiento de datos, como herramientas de tráfico aéreo o centros de datos.

IHSE se ha enfrentado a varias “crisis” en los últimos años (Covid, suministros). Por eso, en cuanto a EBIT, para 2023, nos situariamos en unos 8M de EBIT estimado. Esta cifra está por debajo del objetivo, pero creo que la compañía sigue teniendo mucho potencial y el ejemplo se ve en el rebote que ha tenido.

Valoración

Considerando que hablamos de Alemania, de negocios en crecimiento, de management de renombre… la empresa actualmente tiene una valoración muy baja. Recordemos que hablamos también de negocio de software de alta calidad, con márgenes altos y “foso defensivo” a su nivel.

Para la valoración, haremos la suma de las partes (iHSE + Bikeleasing + Holding) tanto por múltiplos como por modelo de descuento de flujos de caja.

Múltiplos

Potencial revalorización de cerca del 65% a corto/medio plazo y 170% a 2 años.

Considerando el EBIT y el EBITDA estimados para iHSE y Bikeleasing, tendríamos los siguientes múltiplos implícitos:

Múltiplos 2023

EBITDA estimado: 10 iHSE y 30M Bikeleasing = 40M vs. 250 = ~6x EV/EBITDA

EBIT estimado: 8 iHSE y 27M Bikeleasing = 35M vs. 250 = ~7x EV/EBIT

Múltiplos 2025

EBITDA estimado: 60-80M = ~3-4x EV/EBITDA

EBIT estimado: = 50-70M vs. 250 = ~4-5x EV/EBIT

Si comparamos esto, y nos creemos el crecimiento estimado más o menos, los mútiplos serían de risa. Vamos a ver los valores (he incluido valores muy conservadores para 2025, si bien la compañía debería hacer 60M de EBITDA ajustado):

A estos valores, habría que restar deuda neta. Para ser conservadores, ajustaremos 50M, considerando que no hay más acquisiciones y una posición de caja de la sociedad más conservadora (a cierre Sep 2023 hay 20M de deuda neta) Por otra parte, vamos a asumir que el coste de la holding es de 5M por año que afectan directamente a EBITDA, ya asumidos arriba.

Con ello, y considerando que para negocios de este tipo, en Alemania, y aplicando un EV/EBITDA algo menor de lo que ellos pagaron, obtendría:

~400M de capitalización a 2023 (~65% potencial upside)

~650M de capitalización a 2025 (~170% potencial upside)

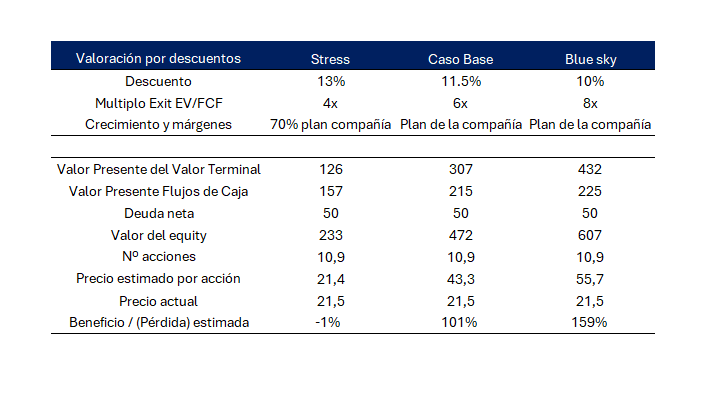

Descuento de flujos de caja

Caso base con una revalorización del 100%.

Con un simple modelo de descuentos a 5 años, obtengo los siguientes resultados:

A destacar: hipótesis conservadoras en cuanto al descuento/coste de capital, considerando que es Alemania.

Riesgos y actual cotización

El caso stress nos da muestras de que si el coste de capital se incrementa de manera relevante o la empresa tiene problemas en cumplir su plan de crecimiento, lógicamente estamos expuestos a pérdidas.

Pero creo que en base a la calidad de sus negocios (Bikeleasing, sobre todo) este escenario de crecimiento mermado aunque posible no es ni mucho menos el más probable. En cualquier caso, en este tipo de compañías que se apoyan en crecimiento hay que monitorear muy bien la evolución y los elementos potenciales que pueden afectarla.

En cuanto a riesgos, los estándar - Brockhaus podría verse afectada por las condiciones generales del mercado y factores macroeconómicos que podrían estar fuera de su control, como recesiones económicas. Además dada la naturaleza del sector tecnológico, la competencia intensa y cualquier unevo avance relevante podrían afectar a su negocio.

Si bien la estrategia de crecimiento es dual (orgánico e inorgánico) la actividad principal de Brockhaus son las adquisiciones. Dependiendo en gran medida de estas transacciones, el éxito de la empresa podría estar vinculado a su capacidad para identificar y realizar adquisiciones rentables, utilizando el cash flow que reciban de manera adecuada.

En mi opinión, la valoración “barata” de Brockhaus se debe a diversas razones estructurales.

La empresa es pequeña, con bajo volumen de negociación, emitió pocas acciones en su salida a Bolsa y cuenta con una administración y accionistas mayoritarios estables. Es bastante ilíquida, vamos.

Además, su historial público es limitado, con poca cobertura analítica: es poco conocida. La percepción del mercado de posibles emisiones de acciones para el crecimiento por adquisiciones también ha afectado la valoración, aunque la dirección prefiere adquisiciones más pequeñas y evitar emisiones a menos que se presenten oportunidades excepcionales.

La empresa acaba de comenzar un programa de recompra de acciones a 22€/acción, lo cual sirve de base para entender qué creen que las acciones cotizan a descuento.

Estas dinámicas han creado la oportunidad actual de inversión, si bien, en mi opinión, de producirse crecimiento y nuevas adquisiciones habrá nuevos catalizadores.

Resumen de valoración

Estimo un valor de capitalización de 450M, equivalente a un precio por acción de 41,3€, con un potencial de revalorización del 92%.

Conclusiones

Con un potencial de crecimiento estimado del 90%, mi opinión es que Brockhaus Technologies puede representar una buena oportunidad.

La fortaleza de Brockhaus radica principalmente en un equipo de gestión de primera categoría, cuya participación del 30% en la empresa demuestra un compromiso significativo. Además, la inclusión de dos empresas en plena expansión, Bikeleasing e iHSE, añaden un componente adicional de robustez a dicho equipo.

Su situación financiera saneada no solo proporciona estabilidad, sino que también abre la puerta a posibles adquisiciones futuras que podrían impulsar aún más el crecimiento.

El historial sólido de Brockhaus, superando consistentemente sus propias proyecciones, creo que genera confianza en la capacidad de la empresa para ejecutar su plan de negocio. Además, el crecimiento de sus participadas, la expansión de su tamaño y la cobertura institucional, deberían servir de catalizadores para su valoración y la visibilidad en el mercado.

Gracias por compartir. Leer el artículo es una gozada.

Muy interesante, tocará leer más de Marco Brockhaus, parece que gran parte de la tesis recae sobre su gestión, muy buen artículo, un abrazo!